※台北汽車借款.台北機車借款救急過件簡單不囉嗦,一通電話立即貸

最少的時間得到最完整的諮詢, 台北華展當舖提供給您合法、安全、迅速,服務 品質高的借貸環境。

2020年,互聯網行業出現奇特一景,各家巨頭紛紛布局生鮮團購業務。

前有阿里(BABA.US,09988.HK)“盒馬+餓了么+零售通+十薈團”的鐵軍,後有騰訊(00700.HK)的興盛優選彎道超車,美團(03690.HK)在今年6月成立 “優選”事業部,提出“千城計劃”。

以及如你所知,在買菜的道路上,最具基層氣質的拼多多(PDD.US)“只會遲到,不會缺席”:今年8月上線“多多買菜”,被公司視為最重要的業務,黃崢將其譽為“試金石”。“門外漢”滴滴、字節、快手也緊跟步伐。滴滴上線“橙心優選”,字節正在醞釀推出“今日買菜”,而快手已經深入長沙展開調研。雖然都是平地起高樓,但這三者的出現給社區團購的火再添一把乾柴。

巨頭們人手一個菜籃子,遠看是互聯網大會,近看像新發地大集。互聯網行業為何突然操心起人民群眾的買菜大業?這奇怪的觀感由何而來?

01 巨頭的流量小算盤

互聯網行業最“寶貴”的東西,不是量子計算機,不是源代碼,不是996,而是流量。

早在2016年,京東就因流量瓶頸調整策略。在那一年的一季度財報電話會議上,京東CFO黃宣德直言:“整個垂直品類,騰訊帶來的流量轉化出現了顯著下滑。”

這句話有點繞,但意思很明白:京東從騰訊花大錢買流量,但還需額外補貼轉化。無奈之下,京東搞出了“京X計劃”,與流量大戶合作。后又推出開普勒平台,輸出可定製化的電商解決方案,想方設法解決外部流量單一的問題。

時光荏苒日月如梭,被流量捆住手腳的互聯網巨頭越來越多。

截至2020年6月30日,美團平台的交易用戶數達到4.6億,活躍商家數達到630萬,不管是環比還是同比,兩項指標都實現了增長,但是,每位交易用戶平均年交易筆數卻降至25.7筆。

遭遇“只逛不買”窘境的不止美團一家。一直俯瞰互聯網的老大哥阿里也四面楚歌,不僅後面有新人在追趕,還發現實現大躍進增速越來越難。

截至2020年9月末,阿里的年度活躍買家達到7.57億,與拼多多的7.313億相比,只差出了一個北京市區的常住人口;更可怕的是整個一個三季度,阿里的年度活躍用戶環比僅增加了1500萬;遠低於拼多多的4810萬人。

增速放緩,更是往阿里的傷口上再撒一把鹽——2020年第三季度,阿里未能突破 “9億移動月活用戶,8億年度活躍買家”的關卡;不僅如此,阿里的三季度移動月活用戶只增加了700萬,與以往高達上千萬的季度增長相差甚遠。

其增長疲軟早有苗頭。2019年底,阿里的獲客成本首次超過800元/人,並在此後持續沖高,今年第三季度甚至達到1158元。花的錢越來越多,來的人越來越少,再這樣下去,只怕日後要開啟註冊送股模式了。

對於拼多多來說,在流量愈發稀缺的當下能逼近阿里,實屬難得。但老人愁,不代表新人不用發愁:三季度,拼多多同比增長73.48%至14576億元,相比去年同期的143.68%放緩了不少。

這說明,用戶增長不再是GMV增長的核心動力;除此之外,自2019年第二季度以來,拼多多的年度消費金額增速也在下降,最近兩個季度基本處於停滯狀態。對於拼多多來說,“靠補貼換增長”的時代接近尾聲。

按照工信部的保守算法,廣義的中國互聯網人口幾乎接近峰值,整個市場流量見頂,新增比登天還難。

歷史告訴我們,解決方法無非兩種:要麼闖關東式“開荒”,要麼搞土地兼并,把手伸進別人的碗。過去幾年,平台之間的“流量搶奪”大戲從未謝幕,“二選一”的名場面屢見不鮮,無非是“肥水引進自家田”的真實寫照。

流量的本質是搶佔用戶時間,它是變現的第一要素。但是在電商的生意中,用戶粘性(忠誠度)有時虛無縹緲。

大多數人的消費決策是由補貼多、價格低、服務好、物流快決定。這個道理,早在拼多多和京東身上得到過充分的驗證——拼多多靠低價,京東靠物流。

現如今,移動互聯網紅利消退,流量稀缺,獲客成本走高,流量新增如同“中年人頭頂長出的新發”。在這樣的困局中,互聯網巨頭只有突破想象力、包裝新概念、創造新故事,才能走出困境。

回顧過去幾年,數不清的風口崛起,不計其數的新賽道被開發,需求被驗證,模式被推翻,無數個故事隨風而去。

從電商、互金、到醫療、短視頻,只要有想象力,就有互聯網的身影。這其中,不乏一些被講過的舊故事,社區團購就是其中之一。

儘管早已不是新概念,但卻在2020年重回舞台中央,點燃了整個市場的熱情,讓眾神為之瘋狂。

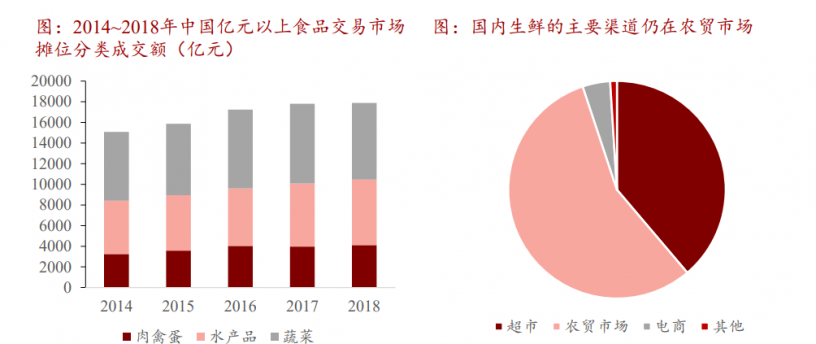

巨頭扎進社區團購的賽道,被視為獲得下沉市場流量的“開荒之舉”。社區團購的核心是生鮮,不僅是剛需也是痛點,背後投射了一個多達千萬億的市場。僅靠這兩點,就足以支撐巨頭全力以赴。

圖來自招商證券

但一個現實問題是:社區團購的門檻有多高?模式是否能走通?從策略到打法,巨頭是否都做好了準備?想回答以上問題,需要先了解一個樣本。

02 難以被複制的模式

在社區團購的發展過程中,一個重要樣本不能被跳過,它就是興盛優選。

2014年,湖南益陽的岳立華在當地經營着連鎖小賣部,大約從那時起,他的小賣部開始承擔起幫人買菜賣菜的服務。擁有三十年“零售”經驗的他嗅到了商機,順勢成立興盛優選。

儘管興盛優選的誕生是基於消費者需求的,但難點在於如何有效地轉化為商業模式。在這個過程中,岳立華四處碰壁,接連遇到獲客、成本、庫存、配送的幾大難題。

早期,興盛優選由老闆親自配送;此後又設置前臵倉、配送團隊;把大倉轉為小倉、配送站。直到2016年,岳立華決定將此前的模式套進電商體系,通過門店老闆在微信群發布消息,讓周邊居民在群內下單,最後自提。

在選取供應商時,興盛優選會以“淘汰機制”進行篩選。那些服務周到的供應商會最終留下來。就這樣,興盛優選以 “社群預售+門店自提”走出湖南益陽,向全國蔓延。

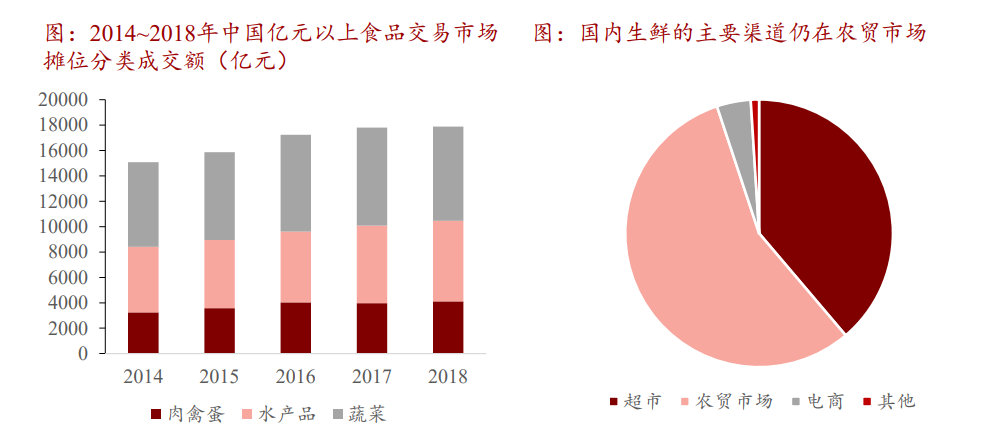

經過幾年的驗證,以興盛優選為代表的社區團購逐漸成為一股勢力。2017年~2019年,其GMV由0.36億元一躍升至100 億元;2020年9月,興盛優選的日單量達到800萬單,較2019年同期提升將近1倍,客單更是從10元左右提升至15~20元。

※最新年度二胎房貸比較

以目前的社會型態來說,愈來愈多人每個月有超過三張以上的信用卡帳單要繳,有些人甚至 被現金卡及信用卡循環利息給壓的喘不過氣來,而為了償還卡債轉而向地下錢莊借貸

圖來自光大證券

本質上,社區團購是基於社區的一種消費行為。連接店家和消費者的人被稱為“團長”。

在早期的發展中,團長的角色一般由寶媽、家庭主婦來承擔。因為這些人擁有大把的時間和精力,具備運營社群的先天條件。再加上能從中賺取傭金,且靈活度高,許多人投身社區團購事業。

對於興盛優選來說,其崛起離不開當地人的用戶習慣和社交偏好。

相比一二線城市工作壓力大、生活節奏快,低線城市的節奏慢了很多,可支配時間充足,社交頻次更高,買菜做飯不僅是為了解決溫飽,更是一種社區需求的體現。

從另一個角度來說,不論是社區交往還是鄰里關係,一二線城市遠不如低線城市。再加上消費水平和消費能力的不同,低線城市對於低價生鮮的需求更強烈,這也是“拼團”“團購”能在低線城市快速鋪開的原因。再者,北上廣符合“團長”角色的人遠不如低線城市多。

天時地利人和,促成了興盛優選在湖南的成功,但設想,如果將完全相同的模式複製到北上廣或其他城市,是否還能走得如此順暢?

03 開荒還是挖坑自埋?

如果說區域間的差異間接造成了社區團購模式的不可複製,那麼從供應鏈的角度來看,這種複製更是難上加難。

儘管全國的供應鏈布局為企業帶來了採購、客戶運營、和供應鏈的優勢,但中國特殊的生鮮格局決定了,全局採購帶來的成本優勢並不明顯。對於互聯網公司來說,參与以上環節並做到精益化管理,主要依靠數據。

在這方面,各家實力相差不大,沒有哪家巨頭的優勢特別突出。這意味着,業務優勢在區域之間無明顯協同。

社區團購不僅是一個重資產業務(從配送到倉儲),還是一個鏈條很長的業務:一端是農產品產地,另一端是消費者,如果把電商標準的快遞模塊拆開,直接把控到倉、到社區和到用戶的三個環節,可以降低履約成本。在這個長鏈條中,任何環節出現問題都會產生“牛鞭效應”。

社區團購是一個“既累又苦的活”,比拼的不只是企業的供應鏈水平,更是綜合實力。短期內可以靠補貼和地推,長期考驗的是資金實力、電商經驗、本地管理水平,更是企業的戰略與打法的配合。

以目前各家的水平來看,可能很難同時兼顧“廣度”與“深度”。

廣度要求資本實力、地推規模,但是如果深度不夠會加大流血虧損;而深度要求更突出的運營和管理能力,但需要承擔錯過市場拓展機會的風險。某種程度上,兩者背道而馳,難有人做到兼顧。

目前,社區團購的競爭還處在靠“資本+地推”跑馬圈地的階段。興盛優選的主站場仍在湖南,而多多買菜和橙心優選則在長沙激戰。短期來看,類似興盛優選的區域性玩家將會持續與巨頭抗衡,但尚未有掌控全局的人出現。

對於巨頭來說,還需要面臨一個難題:社區團購多久才能跑通。

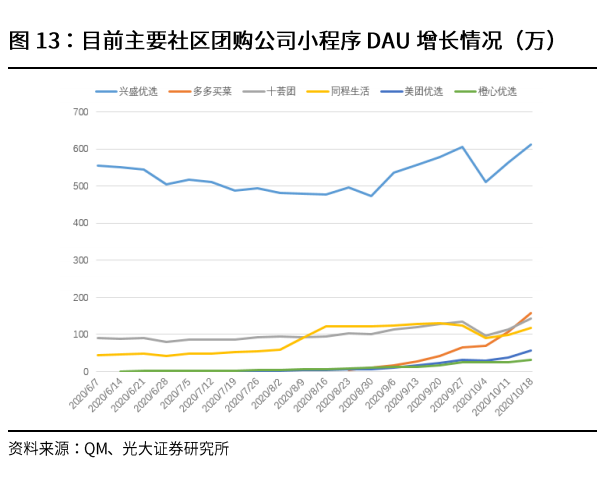

生鮮產品的主要特點是:可控性差、損耗大、客單價低、毛利低,而品類結構又會對毛利造成很大影響。而從倉儲配送端,存在同質化競爭高的問題。

受到以上因素影響,整個行業仍然處在虧損階段。進入2020年後,隨着平台的擴張、競爭的加劇,虧損更加嚴重。

圖來自招商證券

從採購端看,目前供應商的供貨方式無法降低成本。從消費者端看,社區團購的用戶畫像對於價格敏感,客單價提升難度大。短期預判,行業難以走出虧損。

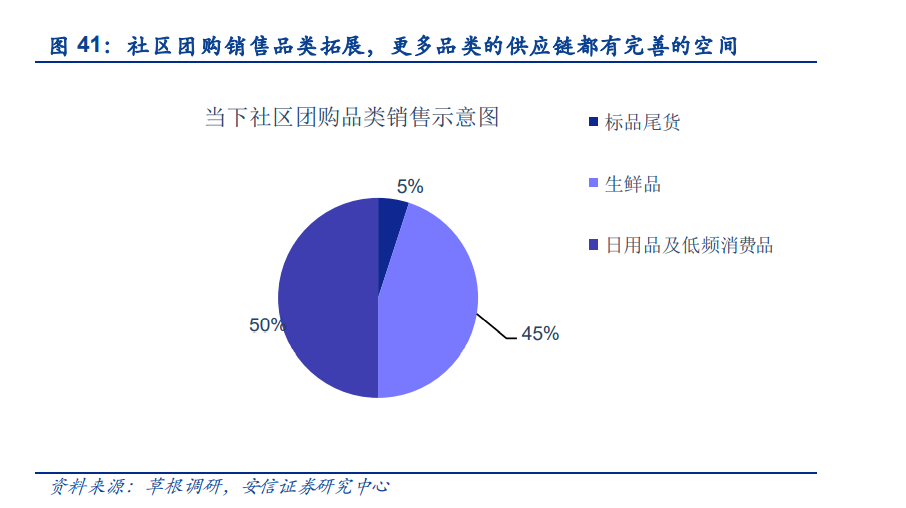

社區團購想要跑通,除了要提升供應鏈效率,至少還要跨越兩道坎:擴大SKU,從而提高客單價以及毛利,拉低商品成本。

目前,生鮮電商的商品成本佔到八成;弱化人的作用,也就是降低團長在鏈路中的地位,從而降低傭金比例、降低成本,實現流量向平台的轉移。最終以“高供應鏈效率、低可變成本低價、高效獲客高復購率”形成正向循環,走出虧損,跑通模式。

圖來自安信證券

假設社區團購能走到這一階段,勢必要見證巨頭的頭破血流。基於社區團購的重模式,行業很難被降維打擊,又有多家巨頭願意持續投入佔有市場,行業很難走向統一。

但這個賽道的最後終局,是強者恆強、一家獨大,還是多頭瓜分天下,還需要時間的檢驗。

二十年,互聯網格局變幻莫測,“BAT”已經成為陳年舊詞,新的巨頭代替上位。互聯網在“雖然還不知道怎麼贏,但我不能輸”的“魔咒”里艱難向前,周而復始。社區團購的出現讓一切回原點,現在,巨頭們又站了在同一條起跑線上。

參考文獻:

《萬億賽道風雲起,敢擲千金劈天地》:安信證券

《社區團購篇:高築牆,廣積糧》:方正證券

《漲不動的阿里,流量越來越貴了》:深燃財經

《巨頭盯上買菜,殺向鵝廠後院》:AI藍媒匯

【本文作者牛楚雲,由合作夥伴阿爾法工場授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※借款免保人,永和當舖.板橋當舖服務用心,讓你安心貸安心還!

華展當舖快速簡便、合法、專業、迅速、低利、保密,解決各行各業在資金週轉上 的煩惱