※想知道哪一家屏東當鋪是網路評價首選,讓你安心借貸安心還!

專辦屏東汽車借款、機車借款,屏東支票貼現,為的是給屏東鄉親更好的借錢服務。

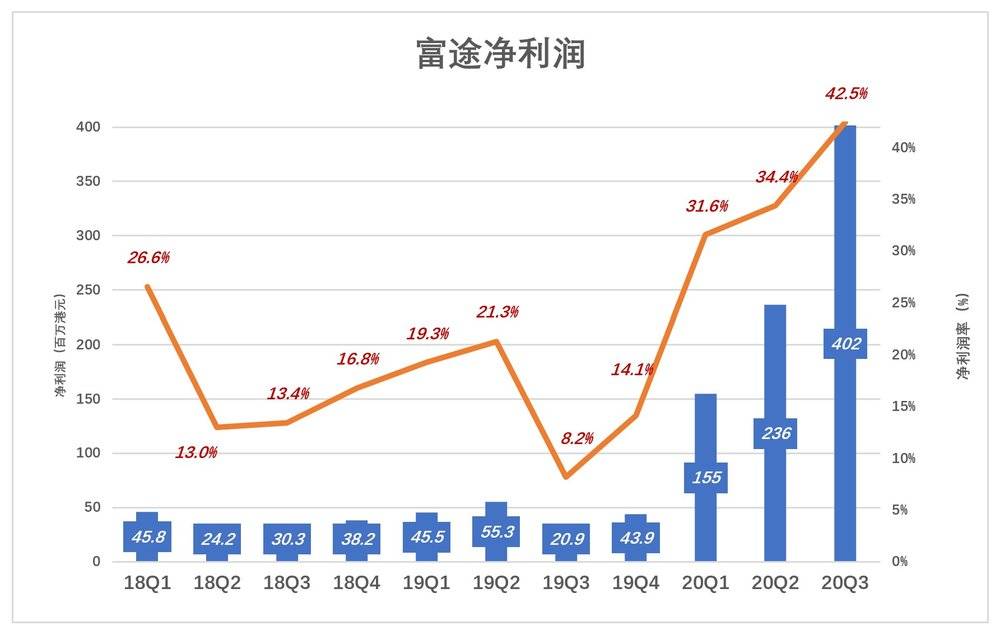

2020年11月19日,富途控股披露了2020年Q3未經審計財報——營收9.46億港元(除特別說明,本文貨幣單位均採用港元),同比增長272%;凈利潤4.02億,同比增長1827%。在沒有大額非經常性損益的情況下,凈利潤暴漲18倍,富途控股發生了什麼?

2020年8月22日,富途控股完成了一輪增發,募集資金凈額超過3億美元。發行價為33美元/ADS,較2019年3月IPO發價上漲175%。

富途成立於2012年,其創始人李華於2000年加入騰訊(工號18),是QQ早期核心研發者和騰訊視頻研發負責人。

緊隨富途控股上市之後,李華持有富途45.4%股權(71.9%投票權),騰訊持有34.2%股權(26.5%投票權),經緯持有5.4%股權(0.4%投票權)、紅杉持有3.5%股權(0.3%投票權)。

在三季報發布后的交易日,富途控股報收於48.55美元,市值65.7億美元。如果營收、凈利潤增長趨勢能夠持續,富途控股市值將於一年內突破100億美元。

營收結構突變

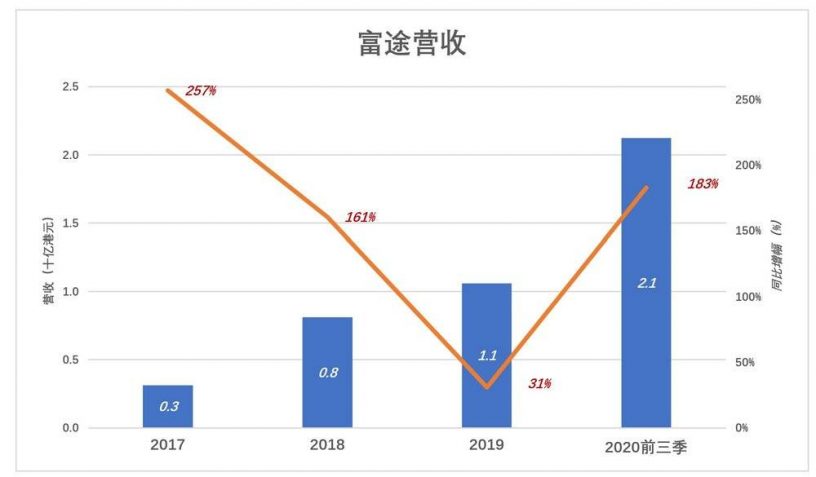

2017年、2018年,富途營收連續高速增長。富途“主戰場”在香港,由於眾所周知的原因,2019年營收增速跌31%。2020年前三季,富途營收達21億港元,同比增幅回升到183%。

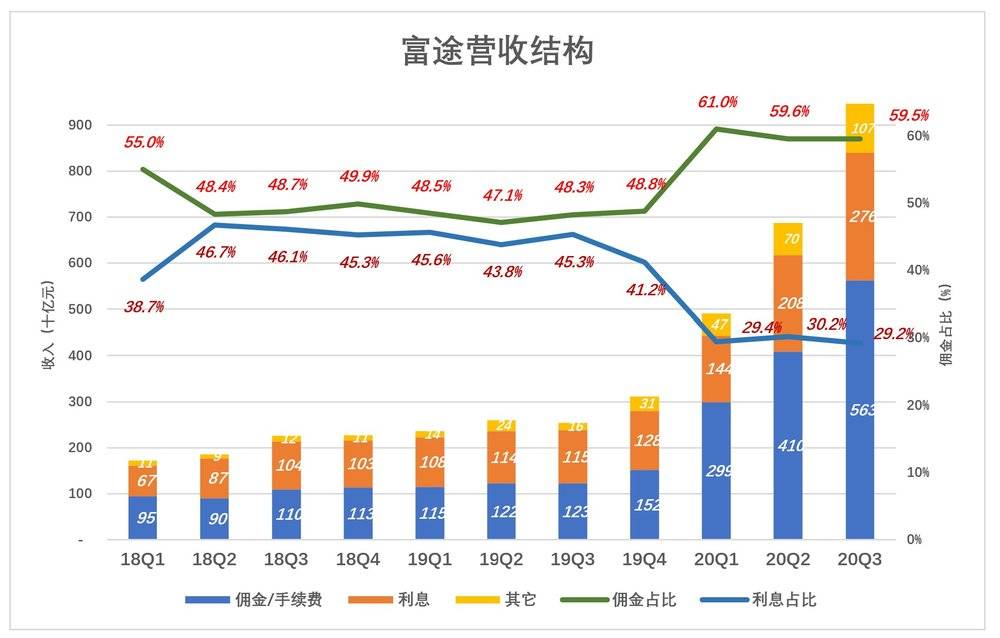

富途將收入分為三類——傭金及手續費(證券經紀業務)、利息(融資融券服務)、其它。

2018年Q2到2019年Q3的六個季度期間,傭金在營收中佔比僅比利息收入高3~4個百分點。

從2019年Q4開始,傭金與利息收入“分道揚鑣”,其原因是傭金增速遠高於利息收入。例如2020年Q3,傭金收入5.63億港元,同比增長359%;利息收入2.76億港元,同比增長140%。

2020年前三季,傭金收入12.7億港元,同比增長253%;利息收入6.3億港元,同比增長86%。

進入2020年,富途營收基本結構為傭金佔六成、利息佔三成、其它收入佔一成。

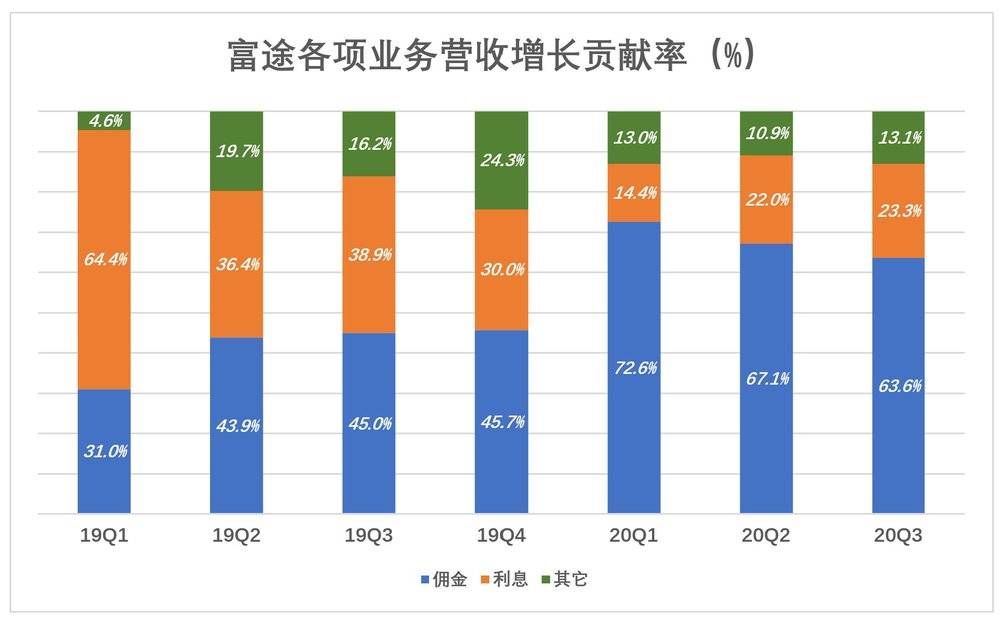

2020前三個季度,傭金/手續費對營收增長的貢獻率分別為72.6%、67.1%和63.6%;利息對營收增長的貢獻率分別為14.4%、22%和23.3%。

證券經紀與融資融券業務毛利潤率不相上下,所以凈利潤暴漲18倍與營收結構突變沒有因果關係。

兩顆“搖錢樹”

先看證券經紀業務。收入傭金/手續費減去相關直接支出,得到凈收入。

2019年Q1,富途傭金/手續費收入1.15億港元,相關直接費用2092萬港元,傭金/手續費凈收入9372萬港元,凈收益率為81.7%;

2020年Q1,富途傭金/手續費收入2.29億港元,相關直接費用5014萬港元,傭金/手續費凈收入達2.49億港元(同比增長166%),凈收益率為81.2%;

2020年Q3,富途傭金/手續費收入5.63億港元,相關直接費用1.01億港元,傭金/手續費凈收入達4.62億港元(同比增長370%),凈收益率為82%。

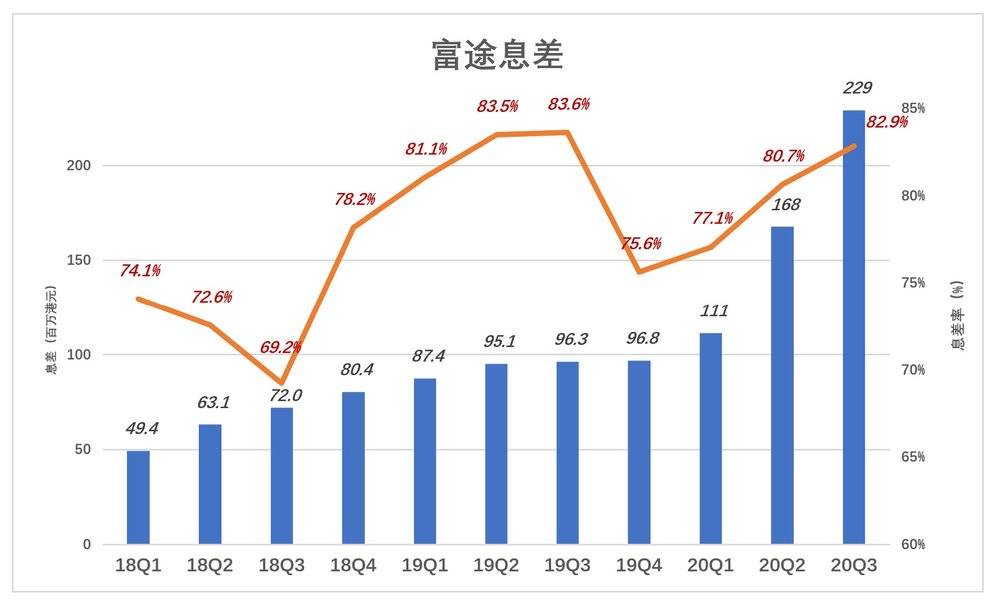

融資融券賺取的息差是富途第二大財源。

2019年Q1,富途利息收入1.08億港元,利息支出2043萬港元,賺取息差8745萬港元,息差率為81.1%;

2020年Q1,富途利息收入1.44億港元,利息支出3312萬港元,賺取息差1.11億港元,息差率為77.1%;

2020年Q3,富途利息收入2.76億港元,利息支出4736萬港元,賺取息差2.29億港元(同比增長138%),息差率為81.1%。

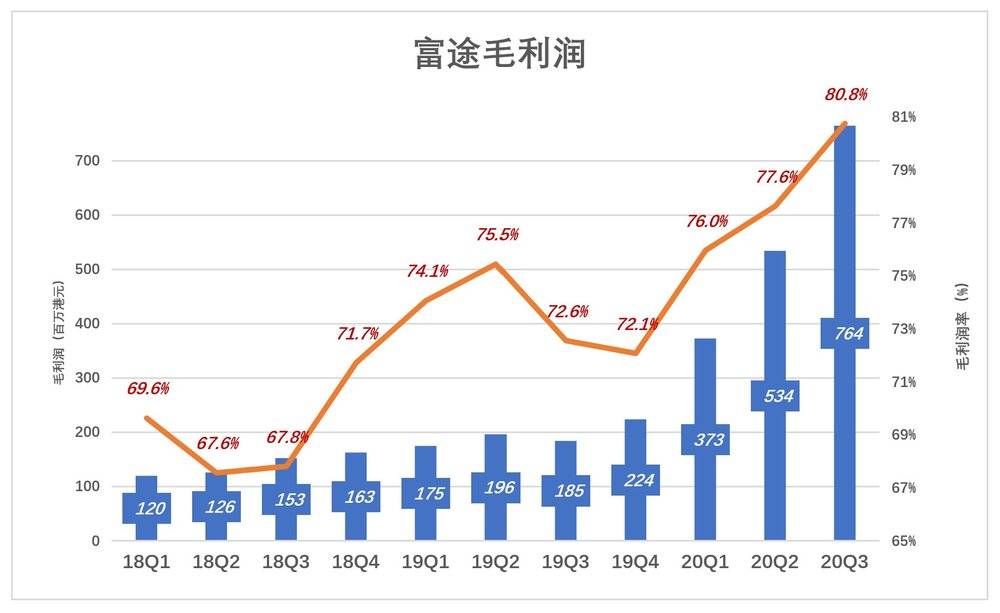

家有兩顆搖錢樹,富途毛利潤率高且增長迅速:2019年Q1,毛利潤1.75億港元,毛利益率74.1%;2020年Q1毛利潤3.73億港元(同比增長113%),毛利潤率為76%;2020年Q3毛利潤7.64億港元,毛利潤率為80.8%。

※哪一家的台中汽車借款,台中機車借款,可以不限車種、車齡,且免留車輕鬆借款呢?

永欣依照政府立案申請、合法經營、是提供銀行以外的最佳融資借貸管道

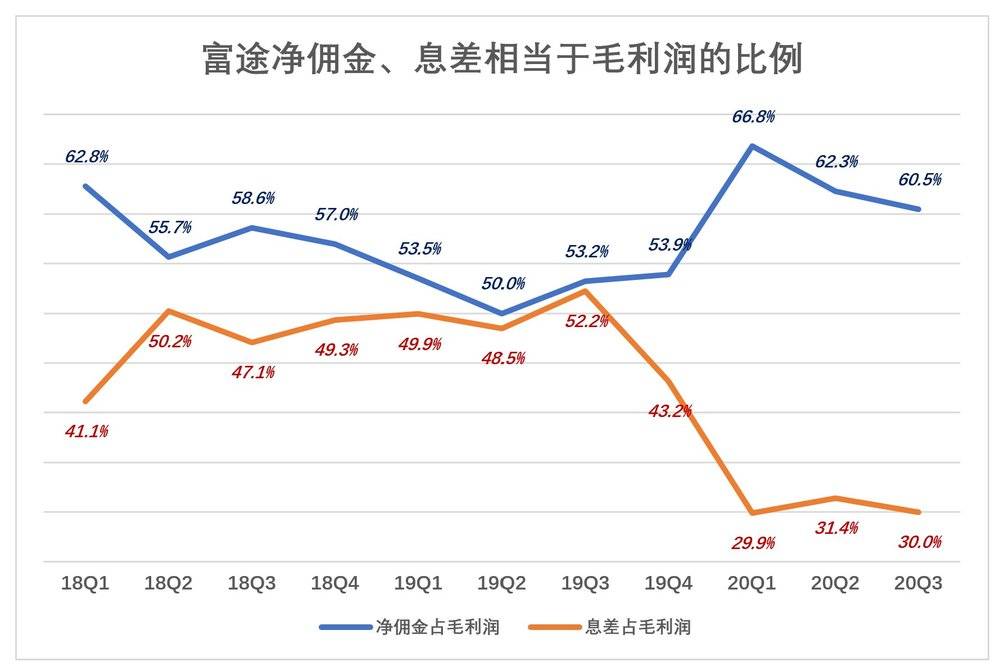

進入2020年,富途凈傭金/手續費收入相當於營收的比例高於60%,息差相當於營收的比例被壓縮到30%一線。

除證券經紀和融資融券,富途還面向企業提供承銷、員工持股管理、代幣兌換等服務,相關收入被列為“其它”。2020年Q3,富途控股“其它”收入1.07億,同比增長553%。

規模效應開始顯現

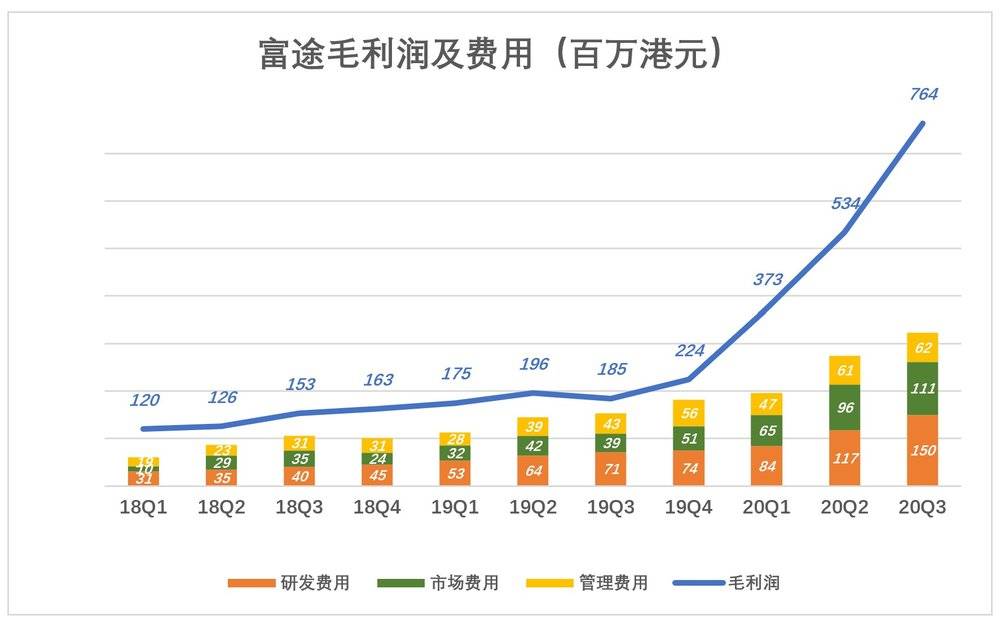

富途控股凈利潤大幅提高的根本原因是付費用戶數、總交易金額的增長造成營收增長,進而推動毛利潤大幅提高。市場、研發、行政等項費用增幅遠遠落後於毛利潤,這正是規模效應的體現。

2017年,富途虧損收窄至810萬港元。2018年Q1開始扭虧為盈,毛利潤1.2億港元,市場、研發、行政三項費用合計6010萬港元,凈利潤4578萬港元。

2019年Q1,毛利潤提高到1.75億港元,三項費用1.13億港元,凈利潤4554萬港元,較2018年略有下降。

進入2020年,毛利潤與費用間的“膠着”不復存在。毛利潤一飛衝天,於Q3達到7.64億港元,三項費用合計3.23億港元,季度凈利潤突破4億港元,同比增長1827%!

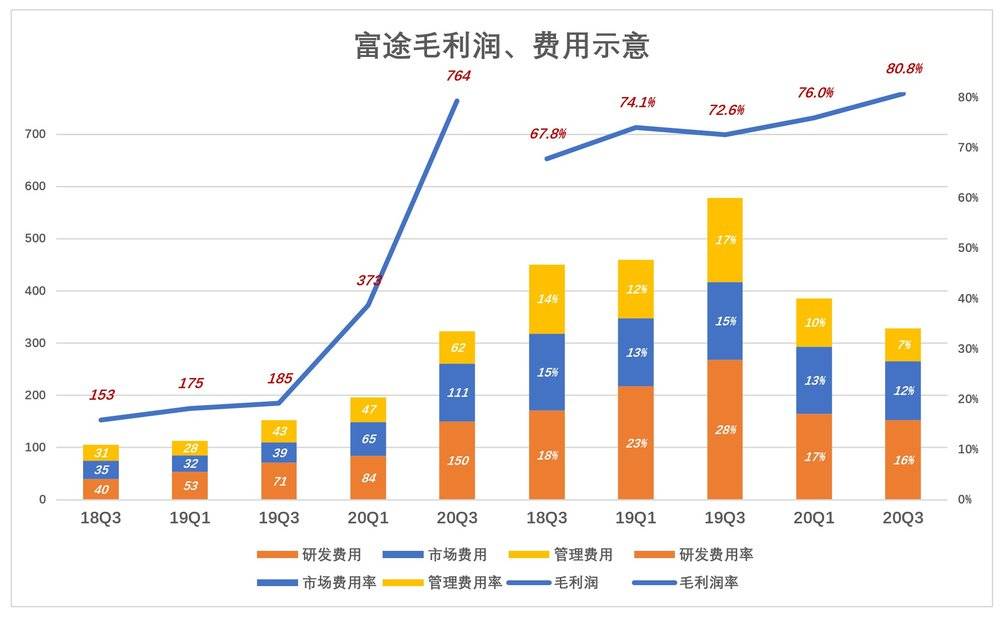

藍色折線代表毛利潤,彩色堆疊柱代表各項費用,只有藍色淹沒彩色才會產生利潤

我們用“放大鏡”看一下事情是怎麼發生的——

2018年Q3到2019年Q3,毛利潤從1.53億溫和增至1.85億,毛利潤率從67.8%提高到72.6%;同期三項費用之和從1.06億增至1.53億,但總費用率從47%增至60%。結果凈利潤率從2018年Q3的13%降至2019年Q3的8%。

進入2020年,富途控股“開掛”:Q1、Q3毛利潤分別為3.73億、7.64億,毛利潤率分別為76%、80.8%。Q1、Q3的三項費用之和分別為1.96億、3.23億,總費用率分別為40%、34%。

2020年Q3與2019年Q3相比,毛利潤率提高8.2個百分點,總費用率降低24個百分點,最終,凈利潤率提高34個百分點。

值得注意的是,研發費用始終居各項費用之首。截至2020年6月末,研發人員佔到員工總數的71%。2020年Q3研發費用1.5億,占營收的16%。

季度營收從2019年Q3的2.54億增至2020年Q3的9.46億,凈利潤率從8%提高到42%,這就是富途控股凈利潤同比增長18倍的原因。

未來更多繫於香港

富途的宗旨是打造一站式金融科技平台。

2018年末富途擁有13.3萬付費用戶,七個季度后的2020年9月末,付費用戶達到41.8萬(用戶總數達1040萬),用戶賬戶資產總額突破2萬億港元(同比增長178%)。

富途披露用戶平均年齡為36歲,其中38%供職於互聯網公司或金融機構。

2012年以來,線上證券交易規模複合增長率超過20%,2018年達到37.7萬億美元。其中,美國、香港線上證券交易規模分別為11.6萬億美元、2.1萬億美元。預計2023年,美國、香港線上證券交易規模將分別達到14.9萬億美元、3.7萬億美元。據估算,2018年大陸投資者海外證券交易規模為4516億美元,預計2023年可達1.8萬億美元。

三季報如此靚麗的背後,是美股的“賺錢效應”、港股IPO火爆與富途自身的成熟三個因素的疊加。

美股存在很大不確定性。因疫情融斷之後的美國資本市場,與其說是股票在漲,不如說是美元在跌(把股票視為通貨美元視為投資標的)。

港股IPO火爆大概率會持續下去。中國已是“坐二望一”的經濟體,香港具有上海、深圳不具備的特殊地位(國際資本可以自由進出),眾多優質公司會以香港上市為首選。十年之內,港交所有可能成為世界第一證券交易中心。

香港交易所IPO金額早已超越紐交所,但交易活躍程度尚有差距,不利於上市公司的價值發現。富途為內地居民投資港股提供了便利,有利於香港資本市場發展,符合國家根本利益。

富途的未來更多繫於香港。

【本文作者Eastland,由合作夥伴虎嗅網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※屏東房屋二胎借款最佳諮詢管道

全連當鋪:不限車種、車齡皆可辦理。汽車、大小貨車、箱型車、遊覽車,卡車、吊車、怪手等皆可辦理。