※刷卡換現金到底安不安全?理財專家現身分析說明!

夏小姐提供線上刷卡換現金服務,3D驗證刷卡換現金超有保障

9月底,A股創業板上了一家新股,叫愛美客。

上市首日上漲187%,後來稍作調整一路飛漲,最高漲幅高達450%,僅僅用了30個交易日而已。期間,醫藥醫療行業板塊調整不小,不少龍頭們甚至已經回撤20-30%,比如長春高新、智飛生物、金域醫學。

(愛美客股價走勢圖,來源:Wind)

出道不是巔峰,上市便是底部。短短數日,股價逆勢暴漲400%以上,是機構們的瘋狂炒作,還是公司基本面硬核背後的資本追逐?

愛美客成立於2004年,總部位於北京,相對於老對手華熙生物要晚整整4個年頭。

公司主營玻尿酸業務。2017-2019年,總營收分別為2.22億元、3.21億元、5.58億元,同比增速為58%、44.3%、73.7%。期間歸母凈利潤同期從0.82億元增長至3.06億元,同比增速分別為54%、49.5%、148.7%。

(愛美客核心財務指標,來源:Wind)

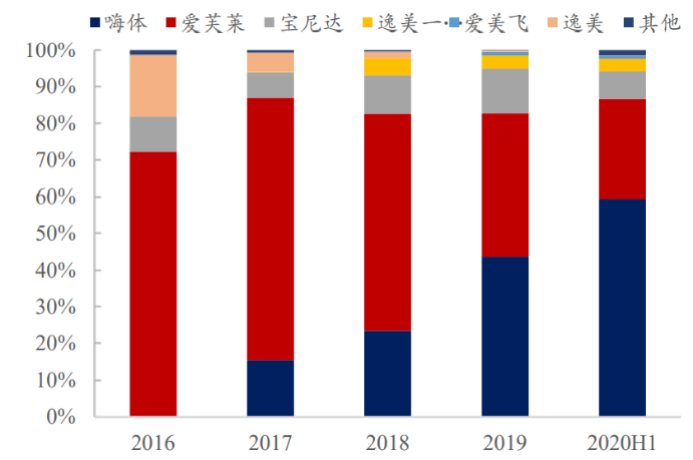

公司產品主要包括嗨體、愛芙萊、寶尼達、逸美一加一、愛美飛等,前三者佔總營收的比例分別為59.13%、27.24%、7.61%(2020H1數據拆分而得)。

(各產品佔總營收的比例,來源:興業證券)

嗨體是國內唯一經過國家葯監局批准針對頸部皺紋改善的三類醫療器械產品,亦是公司爆款註冊用玻尿酸產品。銷售收入放量很快, 2017年為0.34億元,到2019年已經高達2.43億元。今年上半年,即便在新冠疫情衝擊之下,該單品收入1.43億元,仍然大幅增長57.3%。

這從嗨體的銷量上看得非常明顯,2017年僅為12萬支快速攀升至2019年的68.8萬支。另外,愛芙萊針對鼻唇溝的注射玻尿酸,產品銷量從2017年的51.34萬支提升到2019年的70.45萬支;寶尼達(鼻唇部、額部)從0.64萬支提升到2.65萬支,但2019年平均售價高達2547元/支,比嗨體(353元/支)和愛芙萊(311元/支)要高得多。

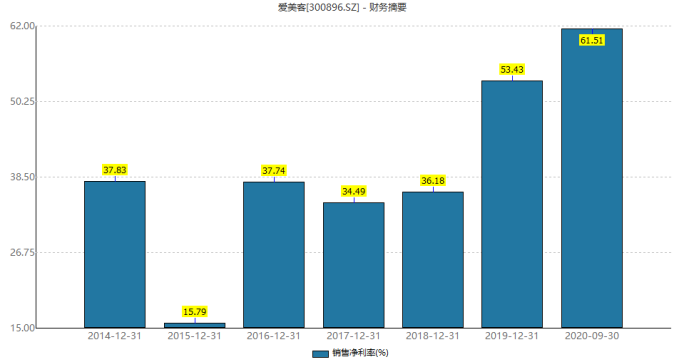

再看愛美客爆炸的毛利率,便可知醫美行業的暴利。過去5年,公司銷售毛利率維持在90%左右,今年前三季度更是高達91.54%。凈利率更是炸了,前三季高達61.5%,較2019年末提升8個百分點,比茅台還要出眾。該凈利率水平比A股絕大多數公司的毛利率還要高得多,讓人家情何以堪!

(愛美客凈利率統計,來源:Wind)

凈利率水平為何如此之高?因為公司產品銷售渠道主要以直銷為主、經銷為輔。2019年直銷佔比高達64.1%,遠高於昊海生科的47.3%和華熙生物的21.5%。其中,直銷客戶主要是非公立醫院,佔比99.5%。這不會遭遇醫保集采以及政策周期的困擾。

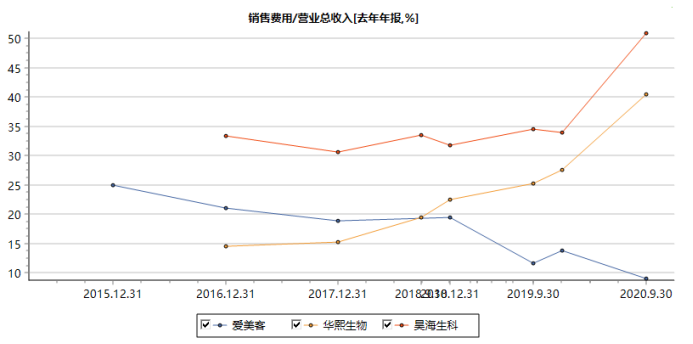

2020H1,愛美客銷售費用率為9.8%,較2019年末大幅下滑4個百分點,遠低於華熙生物的39.6%和昊海生科的60.7%。沒有中間商賺差價,銷售費用率就下來了,利潤率就上去了。

(三家醫美耗材銷售費用率走勢圖,來源:Wind)

也正是直銷模式,合同約定款到發貨,回款速度快,現金流狀況相對良好。2020年前三季度,經營現金流凈額為2.59億元,同比增長20.3%,稍稍低於凈利潤的2.86億元。但過去3年,現金流流入凈額均要高於凈利潤,證明了盈利質量還是不錯的。

最後看一下評估經營水平的綜合指標——ROE(凈資產收益率)。2017-2019年,ROE分別為28.44%、35.17%、44.01%;ROIC分別為25.32%、31.06%、55.55%。可見,愛美客的盈利水平並不虛,槓桿沒有提升,ROE的增長主要來源於凈利率水平的大幅提升。

(愛美客核心經營指標,來源:Wind)

醫美行業到底有着怎樣的前景?這決定細分領域巨頭們的市值天花板。

※公司資金周轉不靈 別急!高雄借錢免煩惱!

勝揚當舖屬於正派經營,更是高雄當舖公會認證的高雄優質當舖

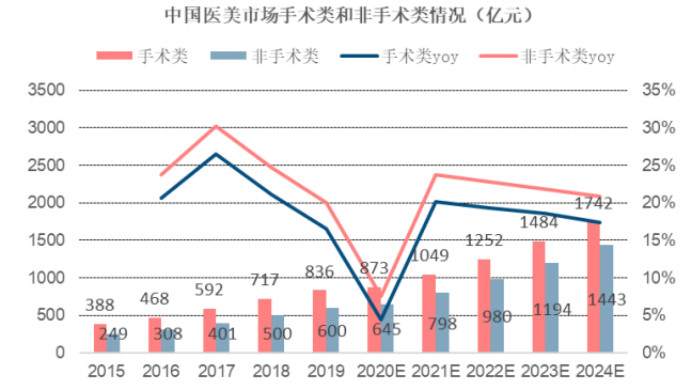

2019年,醫美市場規模將近1500億元,2024年將增長至3100億元以上。其中,醫美大市場分為手術類和非手術類,前者包括五官、美體、皮膚、口腔等,後者又分為激光療法和注射療法。其中,注射療法又分為透明質酸鈉(玻尿酸)、肉毒桿菌(瘦臉針)、膠原蛋白、聚左旋乳酸。

(中國醫美市場手術類和非手術類情況(億元),來源:中信建投)

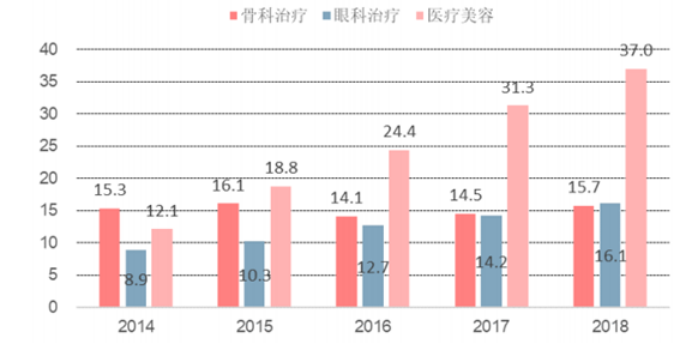

透明質酸又可以分為醫用級、化妝品級以及食品級。而醫用級工藝難度高、售價最高,主要用於骨科治療、眼科治療、醫療美容。但前兩者增速很慢,甚至是負增長,而細分醫療美容的市場規模不斷大幅增長。

根據弗若斯特沙利文數據,2018年醫療美容用的透明質酸市場規模佔比為53.8%,達到37億元,2014-2018 年CAGR為 32.3%,高於其它領域。預計2021年,玻尿酸終端產品規模將突破50 億元。

(中國醫藥級透明質酸終端產品市場規模(億元),來源:中信建投)

據新氧數據,2019 年國內注射類項目佔到醫美療程的57%,其中玻尿酸注射佔據注射類項目的66.59%,成為最受歡迎的注射類項目,肉毒素注射項目佔比32.67%。

我國玻尿酸企業,已經獲批17家,國產9家,進口8家。從銷量角度看,愛美客、華熙生物、昊海生物合計佔比已經超過50%。其中,愛美客是絕對的龍頭,銷量佔比26.5%,其次是進口品牌的LG伊婉20.5%,再是華熙的16.1%。

從銷售金額來看,由於國內廠商單品價格相對進口偏低,市場佔主導地位的仍是LG伊婉、艾爾建、高德美。而國產排名第一的是昊海生科、第二是愛美客,第三是華熙生物。

對於,國產玻璃酸企業而言,未來業績增長邏輯又是什麼呢?

在玻尿酸行業,國產替代是其主線之一。

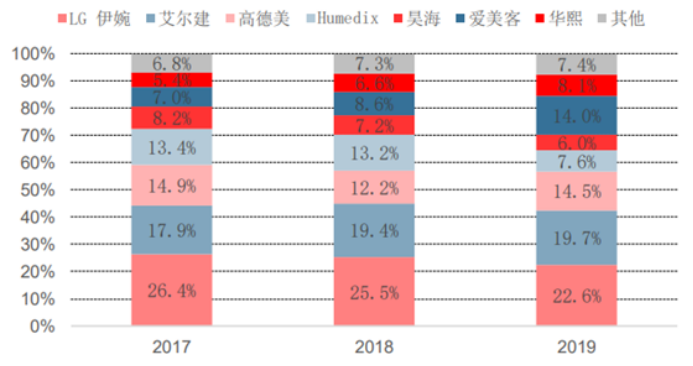

2017-2019年,LG伊婉、艾爾建、高德美、Humedix合計份額分別為72.6%、70.3%、64.4%,短短3年累計下滑8.2個百分點。然而,國產玻尿酸巨頭愛美客擴張最為迅猛,從2017年的7%擴展到2019年的14%,躍居行業第4,國產第1。

(中國醫療美容透明質酸市場競爭格局(按銷售金額),來源:中信建投)

並且隨着國內廠商玻尿酸研發的進一步推進,在效果相差無幾的情況下,便宜好用的產品將繼續擠占進口廠商的市場份額。

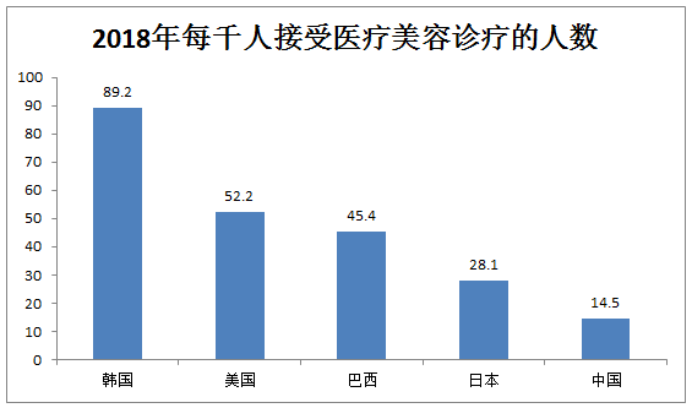

其次,醫美滲透率還將繼續提升。2018年,中國醫美消費人數突破2000萬人,但全球1000人接受醫療美容診療人數僅為14.5,遠低於韓國的89.2、美國的52.2、日本的28.1,未來潛力是很大的。

並且,醫美年輕化趨勢越來越明顯,90后、00后的接受程度越來越高,亦是現在醫美消費的主力軍。2019年,26-30歲年齡段之間的消費者佔比醫美消費的26.6%,20-25歲佔比38.6%,18-19歲佔比15.5%,前三個年齡段合計80.7%。

人均支配收入不斷增長,醫美消費升級的趨勢也越加明顯。2019年,中國城鎮居民人均消費增速7.5%,與經濟增速大致匹配,但人均醫療保健消費支出增速高達11.6%,並且過去多年基本維持在10%以上。

在看臉的時代,醫美消費爆發是大勢所趨,滲透率還將持續提升。

這個世界一直都是看臉的。

醫美賽道可以分享消費和醫療器械的紅利,龍頭業績增長確定性是很強的。並且,醫美耗材根植於永續的愛美需求,需求不會減弱或消失,主力產品也不會輕易被取代。並且,產品沒有集採風險,因為這是自主可選消費,是整個醫療行業位數不多的避風港領域之一。

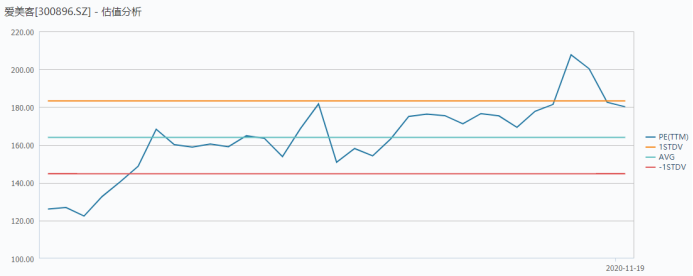

正是因其業績的確定性和成長性,愛美客、華熙生物會被資本追逐也就不是純屬胡亂炒作。對於投資者而言,現在愛美客最大的問題就是太貴,沒給一個可以接受的合理價格——當前,愛美客動態PE高達164倍。

(愛美客PE走勢圖,來源:Wind)

好的賽道、好的公司,需要合適的價格,現在愛美客處在絕對的高估狀態,當然貴有貴的道理。對於穩健投資者而言,需要耐心等待回撤之後的上車機會。

【本文作者墨羽楓香,由合作夥伴格隆匯授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※想知道桃園當鋪,中壢當舖,老字號經營合法借錢借款在哪裡嗎?懶人包大公開

簡單方便又迅速~只要帶著身分證、行照、薪轉簿、備用鑰匙,來店評估””車可借用“”30分鐘內放款.