※讓你借錢更容易,高雄當舖線上平臺,加line好友諮詢更快速!

高進積極培育品德學歷優良的從業人員,提供多元完善的服務與諮詢,藉以消除民眾對當舖業的刻板印象。

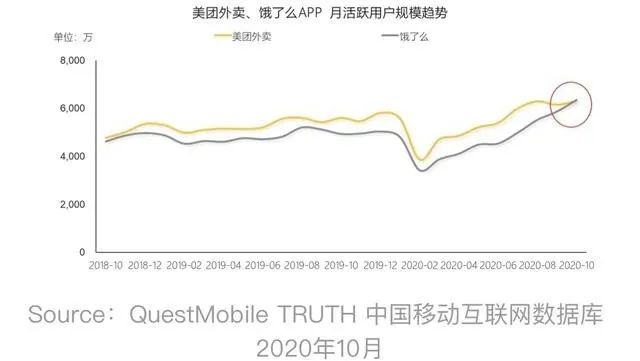

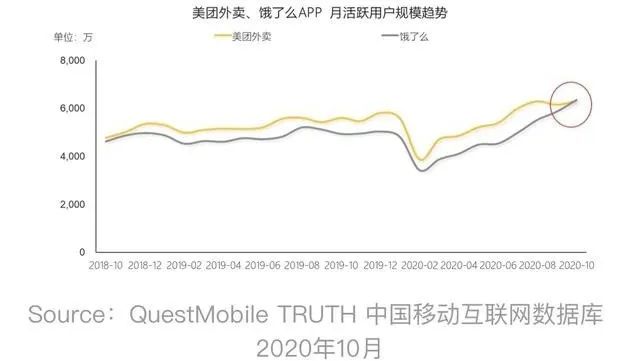

近日,#餓了么月活反超美團外賣#的話題引發關注,一時間激發起了吃瓜群眾關於美團是否丟掉主戰場的討論熱情。

事情的起因是移動互聯網大數據公司QuestMobile公布的一組數據:餓了么APP在10月份的MAU(月活躍用戶)已經超越美團外賣APP,這是餓了么近兩年來月活用戶首次在APP端高於美團外賣。外界將這一信息看作餓了么反撲美團外賣初顯成效、甚至彎道超車的跡象。

的確,從今年起,餓了么在外賣業務上動作頻頻:7月10日,餓了么CEO王磊宣布餓了么從餐飲外賣平台升級為生活服務平台,由“送外賣”升級為“送萬物”;8月,餓了么將“百億補貼”作為常態化補貼行動;10月14日,“百億補貼”從最初的24城擴至124城。近日,餓了么又宣布已入駐近1000所高校食堂。

相比之下,面對餓了么來勢洶洶的進攻,美團似乎並無意迎戰。8月底,美團曾推出“百億飯補”,但活動持續了5天就宣布停止。今年,美團將社區團購定為一級戰略項目,承擔美團下一個營收增長點。

專註於新業務的美團真的在外賣業務上被餓了么反超了嗎?餓了么野心勃勃的進攻之下,外賣戰場的實際格局是否會發生動搖?深燃來一探究竟。

美團外賣王座不穩?

在談論餓了么超越美團外賣之前,先得明確這樣一個前提——今年10月以前,不論是在MAU還是在市場份額上,美團外賣均要高於餓了么。

先看這樣幾組數據。

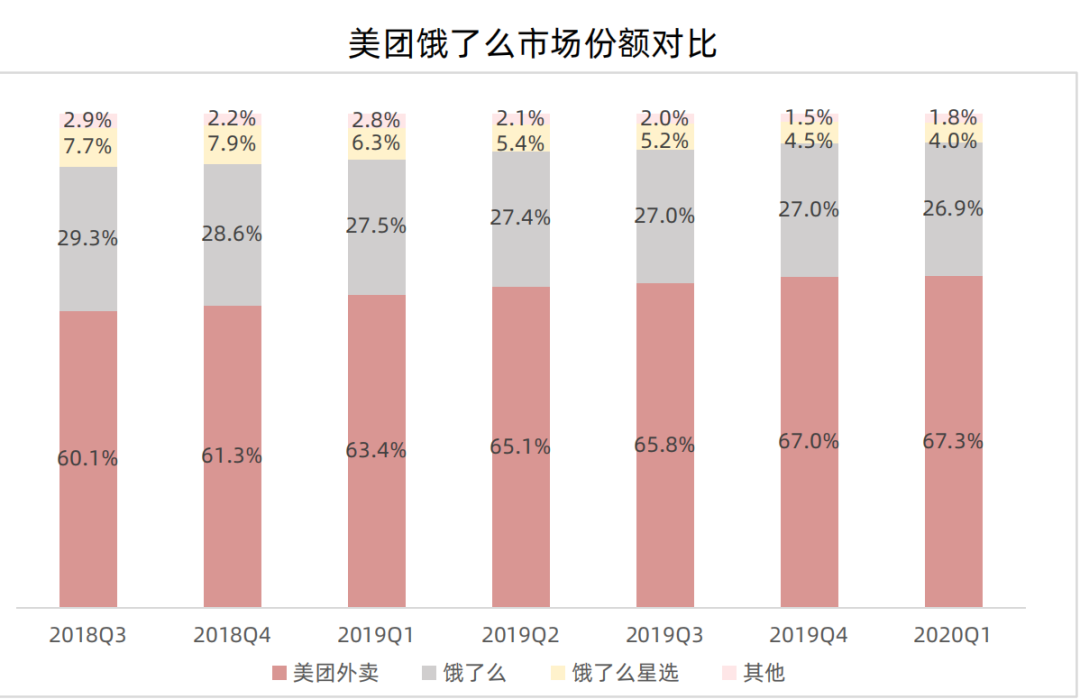

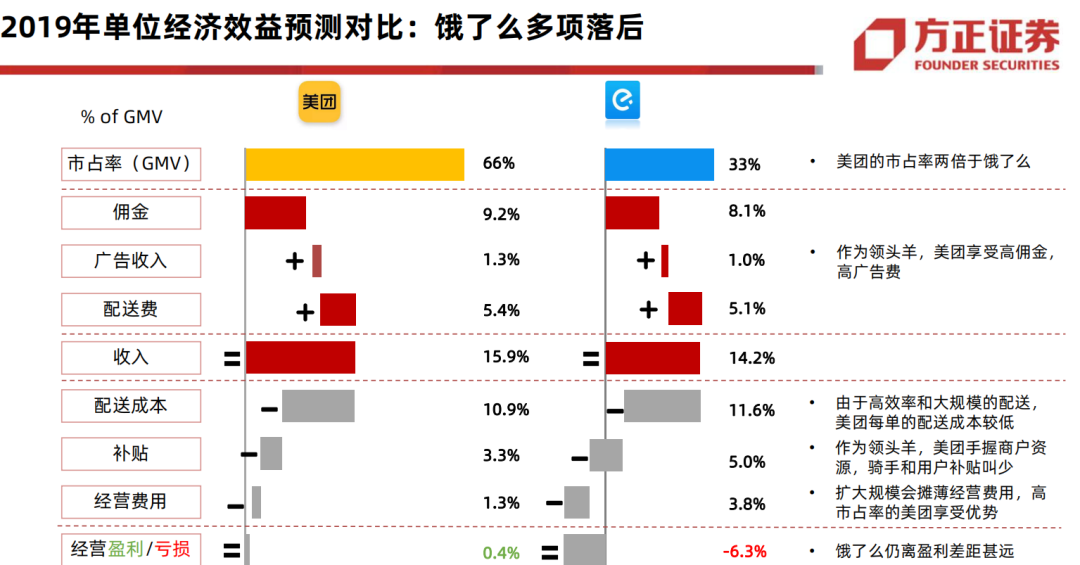

2019年四季度,根據第三方數據機構DCCI的報告,美團外賣在用戶中的使用率最高,從外賣服務使用率來看,美團外賣和餓了么分別佔比67.1%和32.2%。根據方正證券研報,從市場份額來看,今年一季度,美團外賣和餓了么的市場份額分別為67.3%和26.9%。

來源 / 方正證券研報

方正證券研報指出,2019年下半年,從商家端的角度來看,美團在商家滲透率、DAU、外賣獨有商家三方面均領先餓了么,美團有足夠的C端流量可以吸引商家,因此商家更願意選擇美團作為獨家外賣平台。

來源 / 方正證券研報

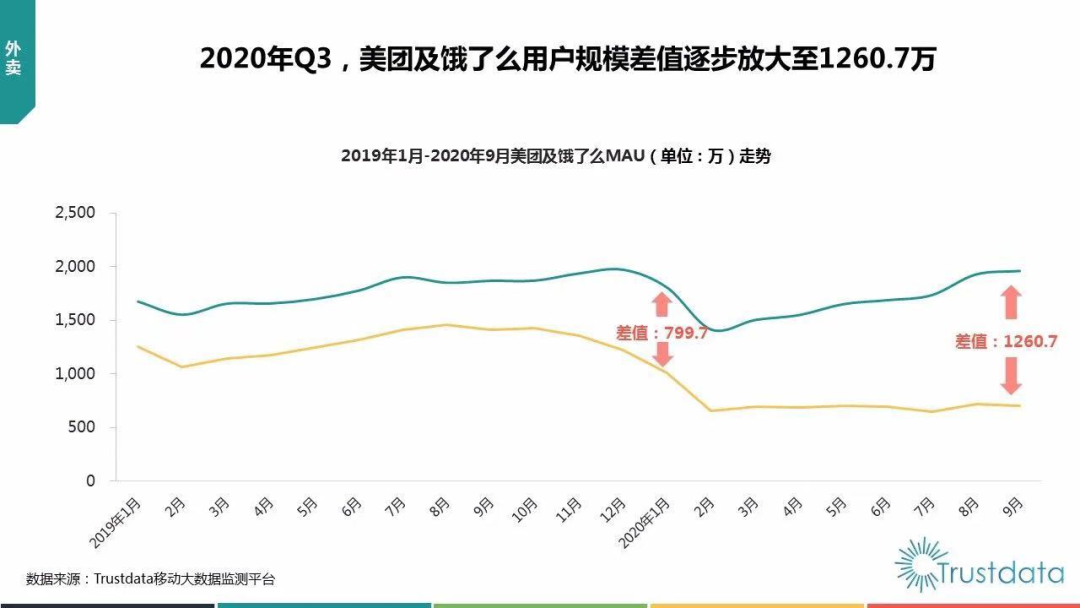

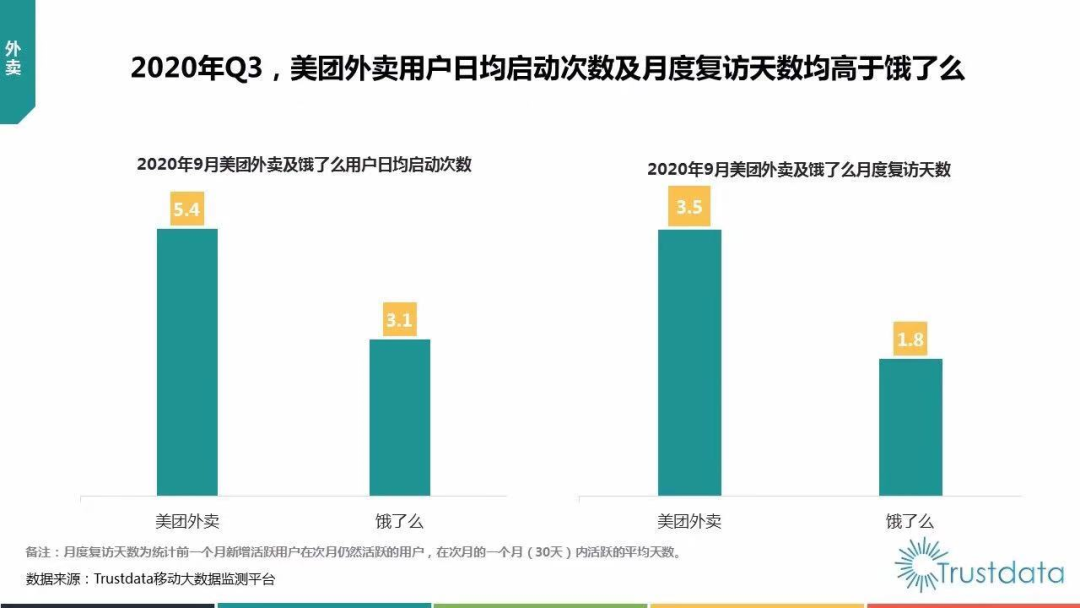

根據Trustdata《2020年Q3中國移動互聯網行業發展分析報告》,2020年1月-9月,美團及餓了么用戶差值逐步放大至1260.7萬,美團外賣用戶日均啟動次數及月度復訪天數均高於餓了么。

那麼問題來了,過去美團外賣都領先餓了么,怎麼突然在今年10月被餓了么反超了呢?

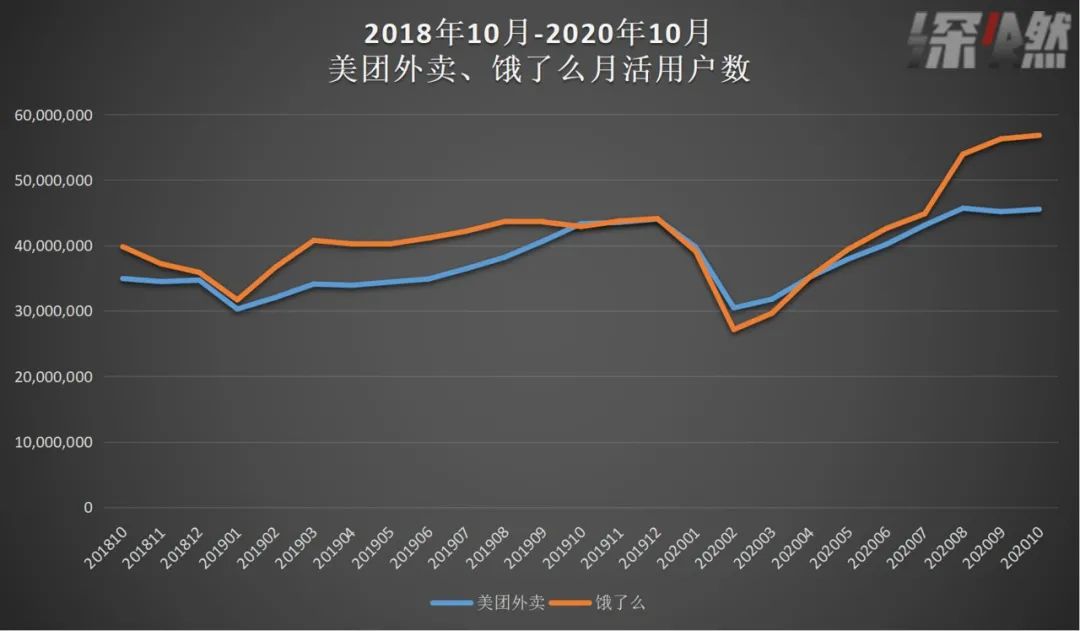

根據QuestMobile的數據,美團外賣APP的MAU在今年10月被餓了么APP反超。除了QuestMobile方面的數據,深燃又向另一家數據機構極光要到了美團外賣APP和餓了么APP的MAU數據。數據显示,僅就APP端而言,不僅是在今年10月,在過去兩年的大部分時間里,餓了么的月活都要高於美團外賣。

美團外賣APP及餓了么APP月活

數據來源 / 極光 製圖 / 深燃

問題就出在統計口徑上。事實上,就外賣業務而言,APP並不是餓了么和美團外賣唯一的流量入口。

美團外賣的流量來源有美團外賣APP、美團APP、大眾點評APP、微信,而餓了么的流量來源有餓了么APP、口碑APP、支付寶APP、淘寶APP。隨着美團和阿里對於各個入口的扶持力度不同,各個入口的貢獻度也會發生波動。

換言之,美團的外賣訂單不僅來自美團外賣APP,還來自美團APP等其他各種渠道,餓了么也是同理。

過去美團的戰略是打造“超級APP”,把外賣、酒旅、單車等各項業務流量全部集中到美團APP上。最典型的例子是摩拜。2018年美團收購摩拜后,很快就棄用摩拜APP,用戶掃碼騎車,必須用美團APP,後來美團乾脆把微信入口也給掐了,只留下了美團APP這唯一的入口。

格尚當鋪汽車貸款,只要身分證及行照,立即辦理

美團在瘋狂地將各處的分散流量注入到美團APP里,品牌、色調、APP全部統一。於是,美團APP幾乎無所不包,外賣只是其中一個業務模塊。

所以,只統計美團外賣和餓了么在APP入口的數據,並不能得到美團和餓了么外賣業務的整體數據。

據QuestMobile2020年6月的數據,去重后的APP和小程序相加,餓了么月活躍用戶數(MAU)為7661萬,美團外賣為1.4478 億,是餓了么的近兩倍。

深燃就美團外賣流量入口、APP月活被餓了反超等問題向美團方面提問,截至發稿未收到回復。

綜合以上信息,僅從美團外賣APP的MAU被餓了么APP反超這一個數據維度來看,並不能得出美團外賣被反超的結論。畢竟,雙方在市場佔有率、活躍商家數、單量、收入等核心數據上還有較大差距,美團仍然在外賣業務上佔據優勢。

餓了么來勢洶洶

對於餓了么而言,“近兩年來月活用戶首次在APP端高於美團外賣”可以算是其交出的一份滿意的成績單。畢竟今年以來,餓了么一頓猛如虎的操作需要見到成效。

餓了么今年對於補貼的態度大轉彎。8月27日,餓了么上線“百億補貼”計劃,還宣布將其作為常態化行動。而此前的2019年9月,王磊接受媒體採訪時稱,“未來不會再有瘋狂的補貼大戰”。

外界也普遍將這份成績單與百億補貼的作用聯繫起來。餓了么方面稱,從試運營效果看,參与百億補貼的商家,訂單增速較日常翻了一倍。

但補貼對於餓了么可以說是一把雙刃劍,餓了么曾在補貼上摔過跟頭。2019年初,餓了么希望拿下三四線城市的市場份額,雲南大理被選為首站,掀起瘋狂補貼戰,然而隨着補貼停止,餓了么市場份額重回低位,商家陷入“不做活動就沒單”的窘境。另外,補貼的資金也並非來源於餓了么。在大理戰役中,不少資金來自於代理商。據云南法治網報道,2019年4月,20多家“餓了么”地級市獨家代理商聚集在大理古城南門,舉着橫幅維權。理由是被餓了么單方面清退,投入的數百萬元打水漂。

深燃從商家處得知,此次餓了么百億補貼由商家和平台共同出錢補貼,出資比例一般為1:1或者1:2。餓了么對於百億補貼的預期是:在顧客端刺激下單,提升交易轉化;在商戶端按比例補貼,獲取額外流量加持。

“外賣屬於剛需服務,補貼對於拉升日活數據會有幫助,但在市場已經成熟的局面下,用戶很難因為補貼就改變消費習慣”,百度外賣創始員工、前京東新通路戰略負責人孟奇認為,即便是想用補貼爭奪市場,也需要配合差異化的服務,比如配送時間更短、可選擇的商戶數量更多等,但目前餓了么並沒有在這些方面與美團外賣形成明顯的差異。

“消費習慣”是多名行業內人士頻頻提及的一個詞。在艾媒諮詢CEO張毅看來,外賣市場已經形成較為穩固的局面。百億補貼等拉新動作和用戶已建立的消費習慣相比,效果有限。

另外,從王磊的發言能夠看出,餓了么在戰略上有些搖擺不定。除了對於補貼的態度,王磊對於市場份額的態度也說法不一。

餓了么被阿里收購后3個月(2018年7月)時,王磊提出:1年內和美團外賣至少平起平坐,“餓了么至少要佔到50%的份額”。1個月後,在接受《財經》專訪時,王磊再度強調:餓了么目前只有一個重點,就是奪回市場份額。50%是競爭的分水嶺,到50%之後,競爭的主動權就在餓了么手上了。同樣是不到一年,2019年6月,王磊改口稱,份額已經越來越不是餓了么關注的核心,餓了么更多要看整個市場的增長率。

實際上,餓了么與美團外賣的市場份額差距越來越明顯。根據易觀數據,2017年第三季度餓了么在外賣市場的份額為48.8%。而Trustdata今年8月發布的《2020年Q2中國外賣行業發展分析報告》显示,自2019年第一季度至2020年第二季度,美團外賣市場份額從63.4%增至68.2%,餓了么(不含餓了么星選)的份額則減少了2.1個點至25.4%。

不再首要追求市場份額的餓了么,盈利表現也弱於美團。2019年,美團外賣經營溢利由2018年的負值111億元轉為正值27億元,成功實現首次年度盈利。灃京資本基金經理吳悅風今年9月發文指出,“公司(美團)透露,全年來看,每單毛利有2毛錢左右,這個數據現在更是擴大到最新的每單5毛左右。市場普遍預計餓了么至今仍未實現每單毛利轉正”。對此,餓了么回應稱,根據阿里巴巴今年二季度財報,餓了么二季度實現每單盈利(UE,UnitEconomics:以下縮寫UE)轉正。

外賣決戰下半場

業內人士普遍認為,外賣市場,餓了么與美團外賣三七分將成為穩固格局。餐飲外賣作為一門高頻率、大流量、低毛利的生意,本質還是為低頻業務輸送流量。對於巨頭而言,外賣這一流量入口,是本地生活戰場的前線陣地。

7月10日,餓了么宣布全面升級,將從餐飲外賣平台升級為解決用戶身邊一切即時需求的生活服務平台,同時邀請王一博作為品牌代言人,引流+扶持本地生活的意圖明顯。

2020年阿里巴巴投資者大會上,王磊宣布,餓了么和阿里集團徹底整合完成,不僅在用戶和流量方面與集團打通,餓了么的產品技術等基礎設施也上了阿里雲。今年雙十一,餓了么更是藉助阿里的流量促成更多的交易。王磊稱,今年雙11,餓了么增長最快的業務增幅達到550%,通過卡券、直播等形式成為了線下門店数字化的工具。

在這一戰場上,餓了么做輕,美團做重。阿里不吝給餓了么提供流量扶持,但未必能在一些硬核本領上幫到餓了么。方正證券研報指出,阿里向來的輕資產、輕運營模式可能不一定適合本地生活服務。美團的成功可能證明“重運營”、仔細打磨每一個環節(地推)才是關鍵。另外,阿里的戰略核心始終是電商,而阿里生態內的板塊都面臨巨大競爭,餓了么獲得的資源和精力可能不集中。

另外,阿里低頻的電商基因與高頻的本地生活匹配度也沒有那麼貼合。而美團從外賣到本地生活的鏈條則更加順暢。美團財報显示,2020年第二季度營收達247.2億元,其中餐飲外賣收入達到145.4億元,在美團總收入中佔比約六成。

孟奇認為,通過外賣業務,美團、餓了么搭建起本地生活所需要的基礎設施,比如物流、供應商資源等,平台得以錘鍊履約能力。除了外賣以外,美團還在通過快驢、社區團購等業務逐步建立成熟的倉儲、城配以及全品類的供應鏈能力,“一旦這塊能力構建起來,就能實現本地生活商品當日達,實現其在電商上的布局。首先受到衝擊的就是盒馬這樣的企業,其次受到衝擊的就是電商的基礎業務。”

此外,外賣下半場,下沉市場也是一個重要變量。餓了么曾宣布,雙11期間,多個三至五線城市外賣訂單同比增長超100%,近40個地級市外賣訂單同比增長超過五成。方正證券分析稱,外賣市場中,三線城市還有非常大一部分用戶沒有被開拓,市場潛力巨大,下沉市場的潛力與增長空間或將成為餓了么爭奪市場份額的突破口。

而下沉市場又是美團的發家之地。7月,美團在低線城市測試一款名為“拼好飯”的產品,主打低價拼單、免配送費、免包裝費等,通過微信小程序分享好友獲得優惠,被稱為美團外賣特價版。加上7月7日,美團成立優選事業部,推出的社區團購業務美團優選,重點針對下沉市場。二者會在這裏碰撞出什麼故事,還需要時間觀察。

【本文作者魏婕,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※想知道為什麼這麼多人投資未上市櫃股票嗎?

未上市股票,又稱為報備股票,泛指不是在集中(上市)或店頭(上櫃)市場掛牌交易的股票。