※想知道更多土地房屋二胎諮詢服務平台在哪裡?懶人包大公開!

當舖典當人需年滿20歲、請持本人身分證與典當品及相關證件、政府合法立案、完全正派經營、公會認證的優質首選。

“好幾萬人一起直播”“每個助教負責100名學生”“原價4350,按直播間價格算3598”“家長您放心,我們在北京的中關村、博彥科技大廈、文思海輝大廈都有線下辦公室”······

自稱畢業於北京第二外國語學院,名為白老師的跟誰學助教對這套推銷話術顯然嫻熟於心。

面對36氪對參与直播學生過多的質疑,白姓助教沒有就上課的準確人數進行回答,僅机械重複:不影響直播教學質量。

以1萬名學生的保守数字計算,36氪諮詢的這門小學一年級英語拼課中,1位授課老師加上100名助教,至少能為跟誰學創造3598萬元的流水。

憑藉這樣的“大班課”模式,跟誰學的賣課能力擊退了熊、香櫞、渾水等多家空頭的15次做空。自上市以來,跟誰學的股價最高漲到過142美元,市值一度超越新東方。

但最新財報數據卻表明,跟誰學的增長引擎正在失靈。11月20日,跟誰學發布2020財年Q3財報,連續九個季度盈利的局面就此終結。巨額虧損下,市場情緒遭到嚴重衝擊,當日跟誰學盤中最高大跌22%。

在外界看來,跟誰學所有的問題都指向了一個詞——燒錢,果真如此嗎?

跟誰學全身心投入的在線大班課賽道中,燒錢獲客並不是稀奇事。但跟其他機構比起來,跟誰學的憂慮在於,其營銷費用暴增的情況下,卻沒有換來經營的暴漲。

失去明星成長股的光環,跟誰學的故事還講得動嗎?

燒錢越多,增速越慢?

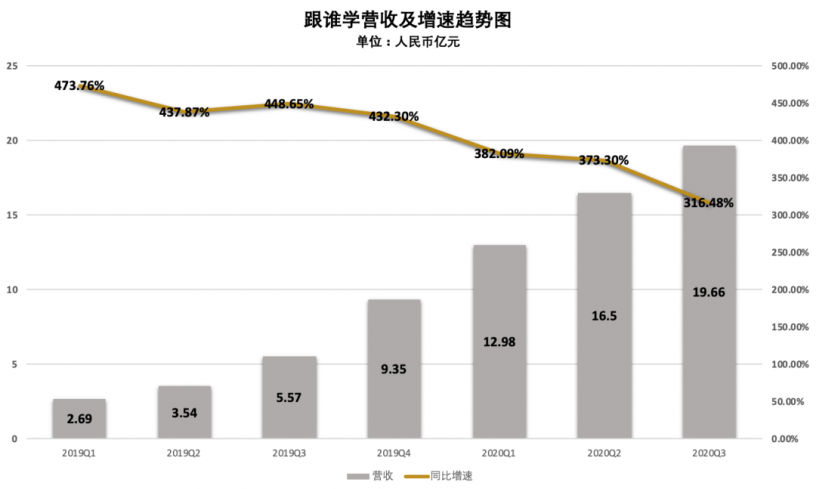

從2018年起,跟誰學連續8個季度實現規模化盈利,凈收入連續6個季度同比超過4.5倍,連續5個季度的增速超過了400%。

一眾在線教育機構紛紛陷入虧損,跟誰學的戰績亮眼的有些“不合時宜”。做空機構香櫞稱,跟誰學的業績“太好以至於不真實”(too good to be true)。

細究跟誰學的完美業務數據不難發現,裂痕早已出現,且有繼續擴大的趨勢。2019年Q2,跟誰學的銷售費用為1.69億,2020財年Q2增加至12.05億元,最新季度營銷費用再次飆高至20.56億元。

36氪翻閱財報數據后發現,跟誰學本季度的市場營銷總費用已經超過了當季營收的19.66億元,躍居在線教育企業燒錢排行榜中的第一名。

不過,巨額營銷費用投入換來的成績卻有些讓人失望,近7個財季以來,跟誰學的同比營收增速持續降低。

數據來源:Wind 製圖:36氪

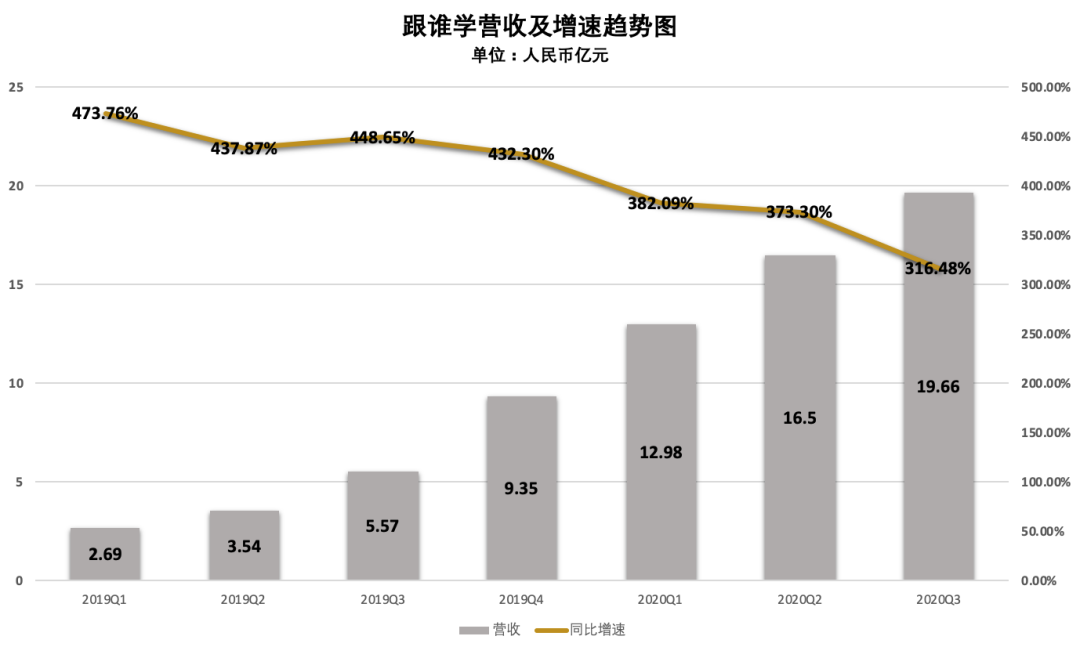

更重要的是,跟誰學的凈利潤首次轉盈為虧。這一季度,跟誰學錄得凈虧損9.33億元。

數據來源:Wind 製圖:36氪

營銷費用和盈利變化趨勢成反比,明明是暑期黃金招生期的第三財季,跟誰學引以為傲的低成本獲客模式緣何“啞火”?

社群運營軟件WeTool的封禁成為直接導火索。今年5月底,騰訊徹底封禁了WeTool,導致跟誰學利用微信社群低價獲客的模式被阻斷。

在中信建投證券教育行業首席分析師恭弘=叶 恭弘樂看來,“在目前在線教育激烈的競爭態勢下,跟誰學今年收入體量已經行業前三名,再以行業一半客成本取得超出行業一倍以上的高增長,確實不可持續”。

從投放角度看,基於抖音、快手社交平台,跟誰學的廣告和猿輔導的廣告差距不大。從課程模式看,在線大班模式壁壘較低,先發者不一定打得過後續闖入賽道的选手。

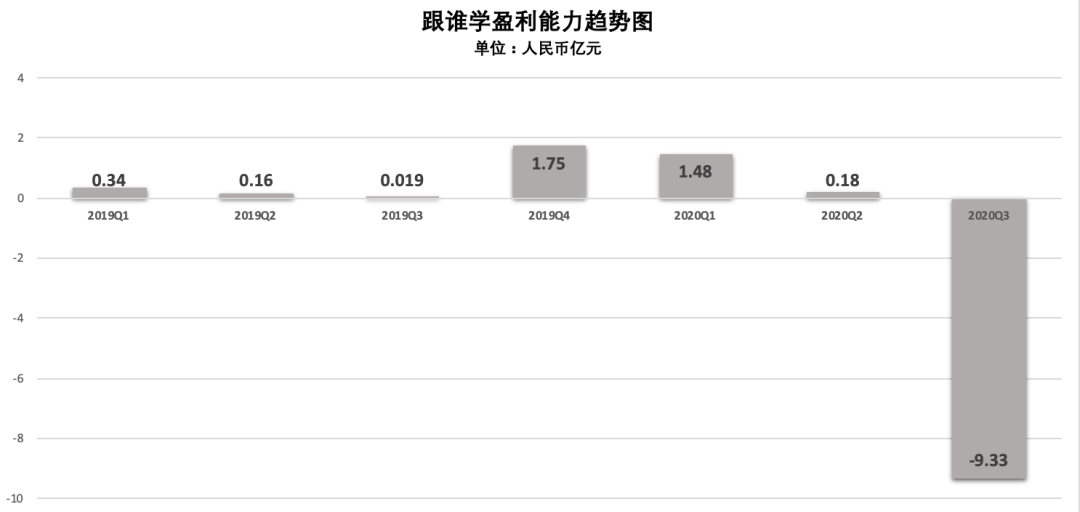

數據也表明,跟誰學的獲客成本正在上升。

東方證券研究所數據显示,從2019年Q1至2020年Q1,跟誰學單季正價人次獲客成本分別為 524元、466元、615元、398元、978 元。

到了2020年Q3,跟誰學在線直播大班課正價課付費人次達156.7萬,算下來,單個學生的平均銷售費用達到了1312元。

數據來源:東方證券、Wind 製圖:36氪

※未上市股票風險大嗎?投資必讀10大攻略!

台中搬鋼琴,台中金庫搬運,中部廢棄物處理,南投縣搬家公司,好幫手搬家,西屯區搬家

恭弘=叶 恭弘樂對36氪表示,他預測跟誰學平均獲客成本短期往下走的可能性不大。“四季度營收增速很可能只有一倍增長,明年肯定還會掉,”他表示,不止是跟誰學,整個行業大概率都會“往下掉”。

在線教育賽道全面對壘

無數雙眼睛盯着的,與其說是跟誰學,不如說是在線教育行業何時開啟從頂點滑落的宿命。

疫情影響下,在線教育常態化的趨勢愈加明顯。根據QuestMobile數據表明,中國在線教育用戶群體中,K12領域用戶規模最大,月活躍用戶達到2.19億人。嗅覺靈敏的資本率先聞風而動,湧向K12賽道上的企業。

今年以來,一級市場中,猿輔導拿到了22億美元融資;作業幫完成了7.5億美元融資;掌門教育獲得超4億美元融資;火花思維獲得2.5億美元融資;豌豆思維完成近2億美元融資……

二級市場中,好未來通過定增拿到15億美金;新東方通過在香港二次上市募資15億美金…..

然而資金炒高的不止是公司的估值或股價,還有獲客成本。

一名在教育賽道具有多年投資經驗的業內人士透露,隨着線上流量價格高居不下,四季度在線教育機構可能會加大線下流量的獲取,在線下建推廣的網點或與線下機構合作。

“現在形式變化太快,實在不好說。”談及未來在線教育行業的判斷,該業內人士言辭間透露出幾分猶豫。他向36氪強調:“線上流量太貴,(轉向線下)被逼無奈吧。”

針對在線教育的生命周期處於哪個階段的問題,前文提及的分析師恭弘=叶 恭弘樂則給出了“中期”的判斷。

他表示,目前行業的滲透率在5%左右,短期來看,15%至20%是在線教育滲透率的天花板。“樂觀來講,這個時間需要3到5年。”

國金證券分析師吳勁草在接受媒體採訪時也曾表示,伴隨在線教育賽道高投入流量爭奪戰的持續推進,未來2到3年內,行業有望進一步整合,最終大概率只能存活2家至3家巨頭,形成行業垄斷的格局。

“拿到更多的流量,才有機會佔領更多的市場份額。”這是學而思網校、新東方在線、跟誰學、網易有道、猿輔導、作業幫們達成的共識,也是他們背後的股東、投資人審視“是否值得繼續”的關鍵指標。

跟誰學還有機會嗎?

在教育行業評判流量的標準並不複雜,付費人次能夠說明很大的問題。

根據公開數據显示,作業幫暑期正價班學員就讀人次超過171萬;猿輔導同期正價在讀學生人數約為220萬,跟誰學K12正價課付費人次為114.7萬。

付費人次之外,跟誰學的短板還體現在生源結構上。

教育具有天然的續費屬性,小學是初高中的入口學段,且用戶生命周期更長、基數更大。而跟誰學的生源為“倒三角”結構,高中、初中、小學階段學生數量依次遞減。

焦慮的氣息撲面而來。

跟誰學CFO沈楠曾經表示,“在廣告端的支出確實要比行業頭部要少很多”。但今年以來,跟誰學一改“沒有付費做過任何的路牌廣告、燈箱廣告和電視廣告”的傳統,連續冠名等多檔綜藝節目。

激烈的競爭態勢下,跟誰學的成長空間正在無限度地遭遇擠壓,因而迫切需要給資本市場打上一針強心劑。“捕獲”低齡生源,成為跟誰學最先抓住的一根稻草。

10月中旬,跟誰學進行戰略升級,將旗下K12業務(中小學教育業務)整合至核心產品高途課堂。近期,跟誰學又收購了主攻小學業務的朴新網校。

一名接近朴新網校的知情人士透露,朴新網校小學在讀生源在20萬人左右(包括低價引流課和正價課),收購朴新網校很可能是跟誰學應對做空的關鍵棋子。

該知情人士表示,按照投資的基本算法看,收購朴新網校有利於跟誰學“做大估(市)值”。

他舉例,“同樣1元的收入,朴新的估值如果是10倍,那麼估值是10元,放在跟誰學,估值是50倍,那麼估值就是50元。”

作為分析師的恭弘=叶 恭弘樂則沒有這麼樂觀,他認為按照行業季度平均30%的流失率計算,對於跟誰學而言,這二十萬生源不過是杯水車薪。據他預估,最後真正增加到的學生可能不會超過5萬人。

拋開市場的各種雜音,跟誰學發出的聲音依然亢奮。

根據首席財務官沈楠在財報會上的說法,“四季度將迎來全年留存率最高的季度,屆時市場費用和招生費用都會減少,幾乎沒有,我們可以獲得數十億元現金進賬。”

不過,留給跟誰學的時間已經不多了。

【本文作者,由合作夥伴微信公眾號:36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※台北汽車借款流程有哪些?

台北市華勝當舖,無論是個人用車、貸款車、公司車、貨車..等任何車款皆可受理汽車借款! 亦可協助它舖轉當降息!絕對息低