※全省都有刷卡換現金的據點嗎?

多種商品選擇.數個服務據點.十幾年服務經驗.經驗豐富.百分百刷出

《“一夜三千,按時收費”,95后女大學生的躺賺過程曝光,細節令人窒息!》

《我95后英語教師,從攢不下錢到賺回13倍學費》

《成年人的崩潰,始於沒錢》

……

點開微信公眾號里一個個充滿焦慮、暴富誘惑,甚至帶點色情誘惑的標題后,發現文章最後卻都是在兜售各類0元、9.9元、12元的小白理財課。

疫情這隻黑天鵝,讓用戶對手中的錢更加緊張:賺錢無門,那就理財,期待通過理財賺錢。一批金融小白,徹底把財商教育這個賽道點燃了。

今年以來,在線財商教育機構付費用戶大增,營收快速上漲,行業分化加速,有的企業1個月新增付費學員達到去年水平,同比增長600%。

一位投資人向鉛筆道透露,上半年一家頭部公司流水做到了12億,著名審計機構曾去該公司調研。據了解,其餘幾家頭部公司的業績也是如此。

一組公開數據显示,到2020年,互聯網理財規模將達到15.5萬億元。有專家預測,未來資本市場可能會誕生市值達數百億元的上市企業。

市場越是狂熱,就越不理性,亂象越多。大部分財商教育機構均將小白用戶作為收割對象,以0元到十幾元的小白理財課吸引用戶,培養用戶粘性之後再露出鐮刀本質,洗腦推銷數千元的進階課程。

不可否認,財商教育是一個很有發展潛力的細分賽道,只是從“0收入”到“財務自由”的故事好講,可持續性的解決方案卻未可知,期望最終不要成為萬千用戶的“暴富夢”催化劑。

注:本文內容主要來自鉛筆道記者採訪和網絡公開信息,論據難免偏頗,不存在刻意誤導。

頭部玩家:半年12億流水

你最怕什麼?

最怕月底的時候捉襟見肘,交完房租后工資所剩無幾;最怕公司倒閉,怕沒有收入;怕自己生病,害怕每一分意外的支出……

說到底,核心是最怕“沒錢”。

最近數月,這種充滿焦慮感的文案,比往年更加頻繁地出現在公眾號、抖音中。

疫情這支黑天鵝,讓用戶對手中的錢更加緊張:賺錢無門,那就理財,期待通過理財賺錢。一批金融小白,徹底把財商教育這個賽道點燃了。

近期,一位投資人向鉛筆道透露:今年大約7月份時,曾了解到一家行業的頭部理財公司,上半年做了12億流水,著名審計機構曾去該公司調研情況。據了解,其餘幾家頭部公司的業績都是如此。

當下的財商教育需求有多大?曾有專業人士通過一個常識性調研進行了摸底。向用戶詢問3個問題:利率、通貨膨脹和投資風險。結果全部回答正確的家庭只佔1.65%,遠遠低於美國、荷蘭等重視財商教育的國家。

這背後,離不開歷史原因。早在上世紀八九十年代,就有許多發達國家把少兒理財課程開進了中小學,把財商教育作為國民教育的重要部分。

今年開年,一波機構最先吃到了市場紅利。在線財商教育機構付費用戶大增,營收快速上漲,行業分化加速,某家企業甚至1個月新增付費學員是已經達到去年半年的規模。最鮮明的標籤莫過於:9塊9,超值財商課,3年超過80%的人。

公開數據显示,今年的互聯網理財規模達15.5萬億元。有專家預測,未來的財商教育方向,資本市場或將誕生市值數百億元的上市企業。

當下,相關公司的數量越來越多。在天眼查App上,輸入“財商教育”關鍵詞,有559家相關公司數據,101家成立時間不足一年。這些大多都是在線教育公司,積累相關用戶數據,更好把握相關地區居民的財商教育需求。

微淼商學院、長投學堂、快財學堂……在教育形態上,目前市面上的大部分理財教育平台不約而同地採用”輕教育”模式,採用手機APP+微信課堂等分層教學及直播授課形式,以定製化的追蹤解決方案,滿足學員差異化和個性化理財學習需求。

9.9元收割小白用戶

《“一夜三千,按時收費”95后女大學生的躺賺過程曝光,細節令人窒息!》

《辭職帶娃第五年,我理財收入是老公的10倍》

《馬上24歲,我想40歲就退休》

……

在各種雞湯文刷屏的洗腦下,眾多投資小白不禁紅了眼:認為自己有可能成為下一個巴菲特。

小白人群是今年的主要獲客戰場。以往的用戶人群主要聚集於理財社區,有高頻交易行為,屬於高凈值人群。而今,小白人群的最大需求在於“掃盲”,認知上的教育需求遠大於理財投資需求。

很多財商教育機構看準的也是如此:小白的韭菜更好收割。

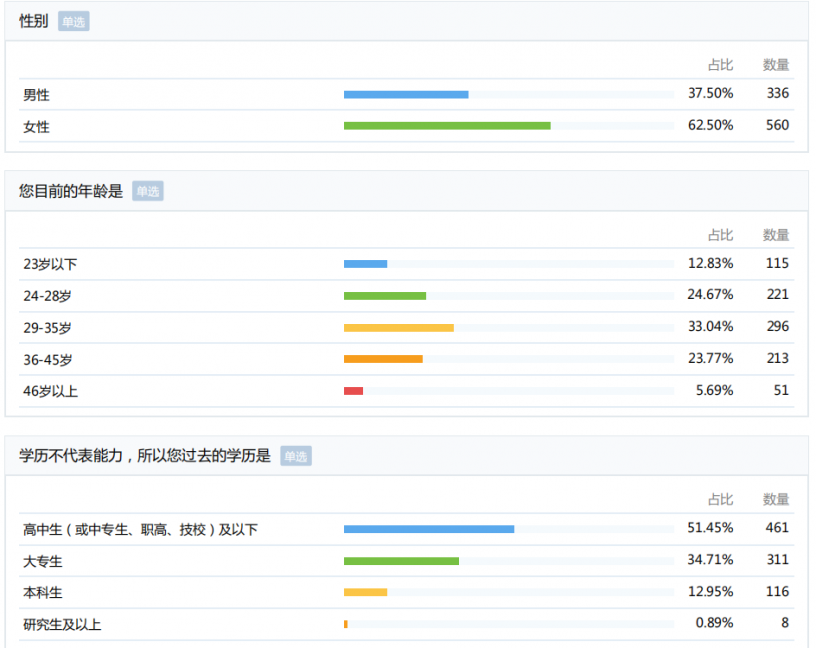

根據鉛筆道得到的一份財商教育機構用戶數據,可以很清晰總結出相關的用戶畫像:小白班的學員多來自於三四線以下城市,以學生、寶媽、無固定工作人員為主,女性佔到6成以上,51.45%的用戶為高中及以下學歷,近7成用戶為35歲以下,69.69%用戶的月收入不足5000元。

這些用戶對財商教育並不了解,對投資理財、互聯網產品和運營也很是陌生,只是被動地接受繁雜信息。然而,他們大部分對生活和財富有着很強的焦慮感,在人性營銷套路影響下,容易更高概率地被鎖定成為目標用戶。

具體的套路流程大約幾個步驟:先是9.9元引流課,反覆販賣焦慮,再兜售數千元的高價課程。

正式上課前,理財課程機構會要求所有學員在開營時將自我介紹私信給老師,介紹內容包括:姓名、年齡、職業、收入、存款、負債情況和理財目標。每個人的自我介紹,實則是讓理財課程機構獲取用戶畫像和需求痛點,這是通過優化課程提升完課率的關鍵。

對於用戶來說,上來就推銷數千元的課程效果不會太好,所以機構們會先賣0元到十幾元的小白課,培養潛在用戶,相對於“洗流量”的賣課模型,更加高效、經濟。

但是,即便是最基礎的小白課口碑也是好壞不一。

※在地商家推薦,中和當舖服務好 總是為您設想

汽機車借款、軍公教優惠借款、代辦房屋土地借款、中小企業工廠借貸專案

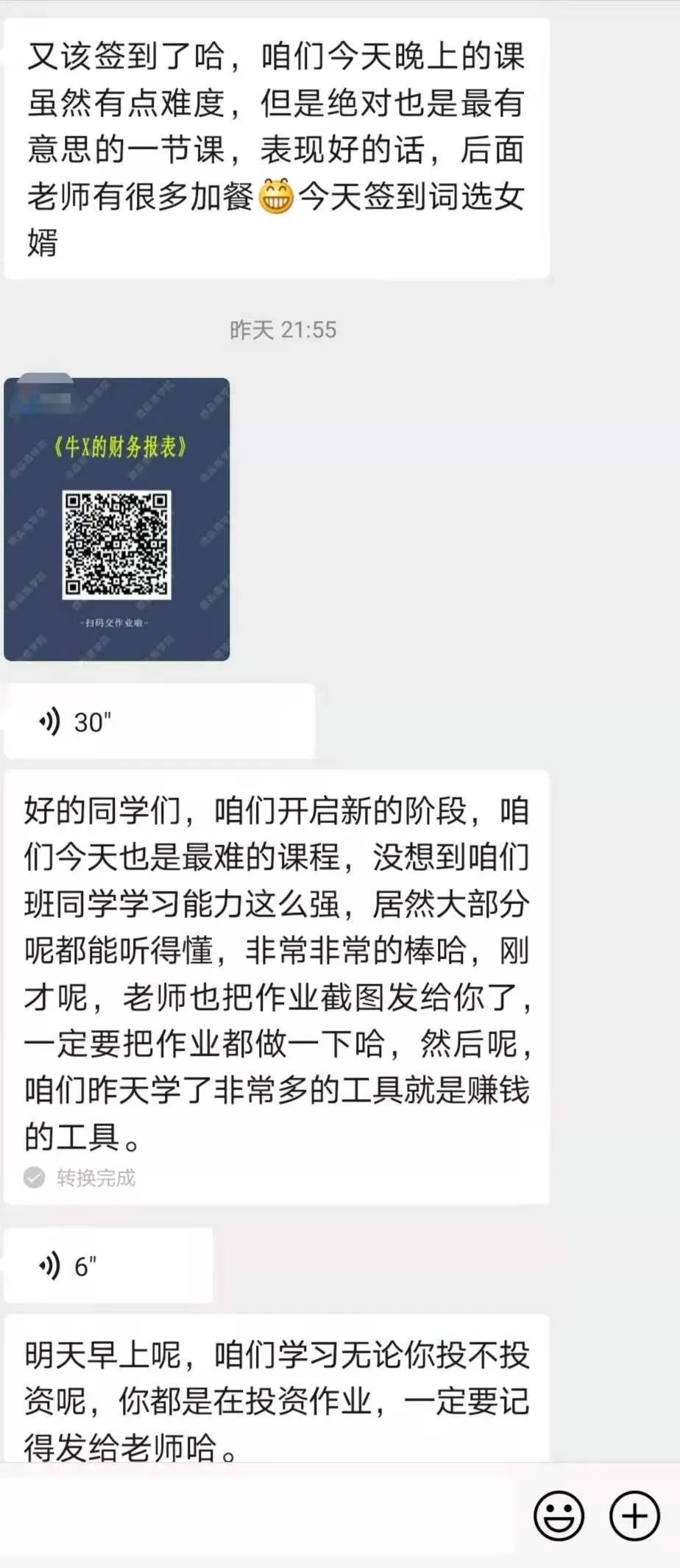

以某商學院的12元12天小白理財訓練營來說,網上對班級老師很多評價都是正面的,確實感受到老師像高中班主任一樣負責,每天催促打卡聽課,課後布置作業。

班級老師也會在朋友圈和微信群中曬一些學霸筆記和通過課程獲得理財收益的案例,並告知大家學完會有獎勵,這就奠定了社群氛圍基調——學習型社群,同時激發用戶學習的慾望。

然而,這樣的小白課內容乾貨太少,更多充斥的是“打雞血”成分。每天一到一個半小時的課程中,有用的知識點5分鐘就可以講完,剩下的就是不斷灌輸理財技能的重要性,照本宣科講述基本概念或是販賣焦慮,誰誰誰通過進階課程賺到多少錢,兩個月就賺回學費。

課程群中,還能看到幾個明顯的“托兒”,會對老師說出的話言聽計從,隨時附和。

最核心的一點:老師會反覆告訴學員,當下是一個投資的好時機,只要抓住機會跟他們學習投資技能,財務自由、成為富人不是夢。

財商機構的招聘門檻也較低。一位網友曾分享了去該商學院面試班級老師的過程,HR告訴他,老師只要通過7天培訓就能上崗,之後按照模板群發微信信息就可以。

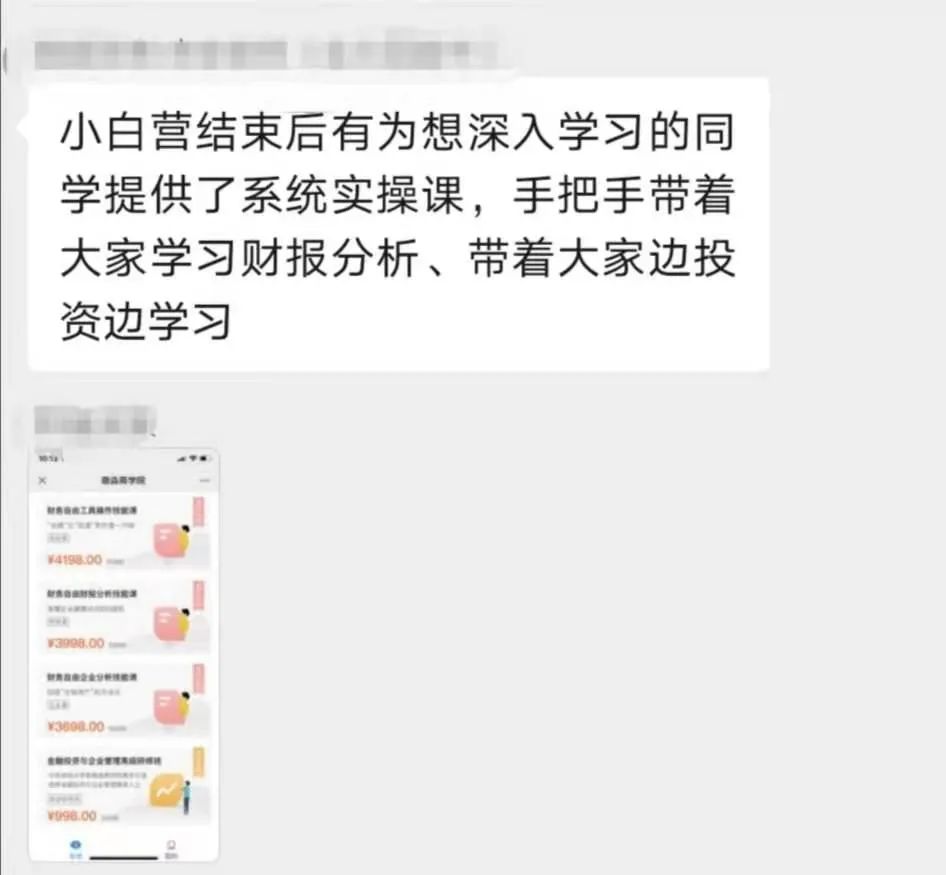

當然,財商教育機構不可能靠着這些0元、9.9元、12元的小白課賺錢,小課學費甚至連公號廣告投放費用都無法填平。但小白課是只是開始,到了課程後半段,老師就開始在群里推銷數千元的進階課程。

數千元的高價課程也被學員暴露了一些問題。

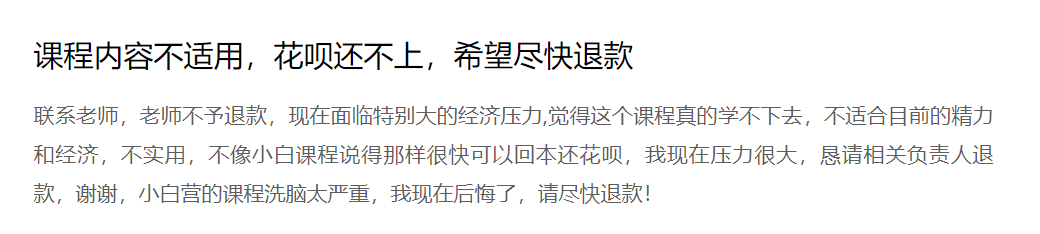

在投訴平台上,很多用戶表示最開始就是被“小白理財課”吸引,進而被誘導購買數千元進階課,進微信群后才發現根本不值。

有學員表示,進階課的老師基本上是机械地複製粘貼課程,群里有學員提問,其態度惡劣對問題置之不理。完全沒有了小白課的氛圍,漸漸地學員也就很少提問,很少互動。

除了服務相差甚遠外,學員反映進階課的內容教學質量太差,數千元的課程元包含《財務自由操作系統》《財務報表分析》《企業經營技巧》,都是幾年前錄製好的,實際效果與宣傳不符,帶班老師講解也僅是複製粘貼,自身知識並不紮實。

甚至在報班時,很多學員表示沒有錢,老師會極力推薦可以使用花唄、信用卡、京東白條等,以分期付款形式消費。

一切解釋權歸機構所有

實際上,各類財商課程之所以能大獲成功的原因在於,這類課程背後的機構比用戶自己還清楚最想要什麼,最在意什麼。

負責轉化課程的班主任也會準確把控用戶的消費心理,一套組合拳下來,完課率什麼的根本不在話下。從“0收入”到“財務自由”的故事,只是讓用戶做“暴富夢”的催化劑而已。

至於效果如何,從沒有人來保證。

當詢問班級老師是否會在群里推薦股票或者其他理財收益時,該老師表示不薦股,只是會告訴選股方法和如何挑選基金、信託、REITs等這種理財產品。

“我們這邊年齡70多歲的大爺,都能學會如何選股,所以對於年輕人來說根本不難。”一位班級老師回答。

雖然不直接推薦股票讓學員購買,但是鉛筆道發現,班級老師依然會向學員羅列一部分候選股票,讓學員自由選擇。

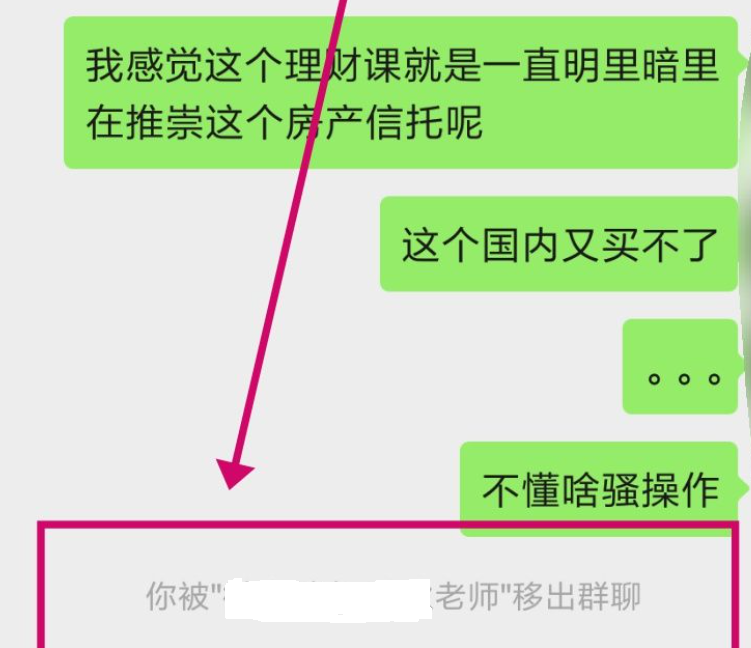

此外,老師還經常在微信群里推薦收益率很高的理財產品,比如海外REITs房地產信託基金。該老師在群里稱,REITs收益率非常高,“大家看XXX信託每年9%的現金分紅已經很高了,但是在REITs中還只是中等的回報率,高的可以達到20%左右。”

為什麼老師總提到股票和REITs?學員表示,進階課的老師會讓學員開通某證券公司的賬戶。但有媒體早已爆料,此舉背後是因為背後有證券公司給廣告費、傭金分成。

至於老師推薦的REITs產品,一位資深基金從業人士表示,國內可投資的純正REITs公募基金非常少,性價比極低,而境外投資除了要求高,還涉及到回款問題,有些產品綜合收益和國內銀行理財產品差不多。

據一些學員發布的微信群截圖显示,當有用戶在群里質疑老師推薦的房產信託產品時,第一時間就會被踢出群。

還有的線上財商課,在課程中會介紹一些保險理財產品,甚至會針對女性用戶推薦一下她們比較關注的保險產品。

對於在線教育付費,售後一直是一大難題,財商教育也是如此。

在某線上商學院,小白課承諾開課3天內可以無責退費。在進階課合同中,也寫有關於退款的要求,還承諾在取得畢業證兩日內,如果覺得課程不滿意也可以全額退費。

但事實卻不是如此,有學員表示,實際上僅有不到10%的學員能拿到畢業證,一個80人的班甚至僅有一兩個可以畢業。

有學員透露,打分標準完全由機構制定,也沒有國家考試的統一試卷。平時作業的完成情況、論述題等,都由老師自主打分。還有學員表示,就因為晚交作業,老師給的分數很低,沒達到80分的分數線。更讓人匪夷所思的是,老師從來沒提醒學生,晚交作業會扣分,影響畢業。

也就是說,能否畢業和退費,一切解釋權都歸機構所有,一切承諾都是泡沫。

不可否認,隨着時代發展,財商教育的重要性越來越高,創業者在這個領域發掘出黃金的機會也隨之變大。

某投資機構合伙人此前曾表示:“當需求變得越來越多元,新一代家庭用戶的教育需求是個性化的,深度滿足一部分用戶群體的特殊需求的教育產品,可以產生很高的利潤邊際。”

但想要做好財商教育,不是靠複製粘貼網絡資料,發幾十個錄製視頻就能夠做得好的。這些買入課程的人只是學到了一部分財商知識,而且很有可能被帶偏,從而忽略了財商的真正含義。

關於財商,有一段話很有道理:“所謂財商,最重要的不是專業的投資理財能力,而是對待金錢的正確態度。既不淪為金錢的奴隸,也不會因為缺錢而失去選擇的自由。”

【本文作者韓希言,由合作夥伴微信公眾號:鉛筆道授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

不用再為錢四處跑、看人臉色、拜託銀行放款了,有華邦,您的困難我們都幫的上忙